相続税申告で

成迫会計が選ばれる5つの理由

reason

理由1資産税専門チームにより相続税申告件数は県内でトップクラス!

長野県の税理士事務所1軒あたりの相続税の平均申告件数は年間約4件程度と言われ、相続税申告の経験に乏しい税理士・税理士法人は少なくありません。税理士法人成迫会計事務所は、相続税申告を専門に行う「資産税専門チーム」があり、年間約50件を超える相続税申告を行っています。

豊富な経験と専門チームによる精度の高い申告により、安心して相続税申告をお任せいただけます。

理由2

相続税申告後の税務調査率3%以下!(※自社調べ)

高品質な申告書類の作成に自信があります

相続税申告後に税務調査(※1)されることをご存知ですか?相続税申告を行ったうち税務調査の確率は実に5.5%(※2)に上ります。

税理士法人成迫会計事務所では、累計400件以上の相続税申告を行ってきました。そのノウハウを蓄積し、質の高い相続税申告を行うことで、相続税申告後の税務調査率は3%以下という精度を保っています。

理由3 初回相談無料!事前に見積提示ご納得をいただいてからのご契約です

相続税申告にかかわるご相談は、初回無料です。

また、税理士法人成迫会計事務所では、相続税申告にかかる申告報酬について事前にお見積を提示します。お客様にはお見積を吟味してからご依頼をいただいています。

そのため、相続税申告報酬を事前に提示をさせていただくことで、お客様には安心してお支払費用の見込みを予定いただけます。

理由4 二次相続を考慮したアドバイスによる相続税申告

相続が発生し、遺産分けの話(遺産分割協議)を行う際には次の相続についてはなかなか考えが及ばないものです。税理士法人成迫会計事務所で相続税申告を行う場合は、次の相続(二次相続)も考慮することや相続人が取得する財産により変動する税金について、丁寧にご説明・アドバイスをさせていただきます。

理由5

相続発生から名義変更や解約まで

相続にかかる全ての手続をお任せください!

成迫会計グループには 相続手続支援センターという、相続に関するあらゆるご相談をお受けするチームがあります。この相続手続支援センターを窓口として、様々な専門家と提携をし、相続発生から完了までの手続きを行います。お客様には相続税の申告はもちろん、相続にかかる様々なお手続きのご依頼をいただけます。

相続手続支援センターという、相続に関するあらゆるご相談をお受けするチームがあります。この相続手続支援センターを窓口として、様々な専門家と提携をし、相続発生から完了までの手続きを行います。お客様には相続税の申告はもちろん、相続にかかる様々なお手続きのご依頼をいただけます。

相続税がかかるかわからない方は、まずは相続手続支援センターまでお問い合わせください。長野県全域で対応いたします。

申告事例

case

過去の贈与が重要になるケース

相続人であるA様とのお話の中で、数年前にお父様(故人)から不動産をもらったというエピソードがありました。その不動産はかなりの資産価値があるのですが、A様は贈与税申告をした記憶がないとのことでした。念のため税務署に贈与税申告の有無を確認したところ、「相続時精算課税制度」を利用してお父様からA様に不動産を贈与していたことがわかりました。

「相続時精算課税制度」とは、相続開始時に過去に贈与された財産を相続税で精算するもので、この制度を利用して贈与を行っていた場合、相続財産に含めて計算しなければなりません。

今回のケースでは、過去に故人から贈与を受けたことがあるか、相続人様にヒアリングをしたことで適正な相続税申告を行うことができました。また、「相続税精算課税制度」に限らず、過去にあった贈与は相続税申告において重要であるため、ヒアリングに加えて、故人の過去の預貯金取引などを参照しながら確認を行っています。

二次相続まで考えて相続をおこなったケース

ご主人(故人)は地元の土地持ちで、たくさんの不動産を所有していました。相続税申告では、奥様が相続することで配偶者の税額軽減を受け、相続税を軽減することができます。しかし、奥様はご自身のご両親からも相続財産を多く受け取られており、ご主人と同額程度の財産を所有していることがわかりました。そのため、今回の相続では配偶者の税額軽減を受けることで相続税額を抑えられますが、奥様の相続時(二次相続)には相続税額が膨らみ、トータルでの納税額が増えてしまうことが相続税のシミュレーションを行うことでわかりました。

そこで、今回の相続では奥様は不動産を相続せず、長男・長女へ相続させることで二次相続を考えた相続を行うことができました。

預貯金の調査で隠し財産を発見したケース

税務調査において、故人の預貯金取引は一般的に過去5年にさかのぼって調査すると言われており、税務署配布のチェック表にも過去5年程度の入出金の確認を求める記載があります。また、相続税の税務調査が行われる際は、相続人様の預貯金取引についても調査される場合があります。そこで、税理士法人成迫会計事務所では、過去5年間の預貯金取引のうち、30万円以上のものについてすべて内容を確認いたします。

過去には、預貯金取引と深く関係がある、故人の生活環境や趣味等についても相続人様に丁寧にお話を伺い、その結果、家族も存在を知らなかった金庫が見つかることや、いわゆる名義預金※が発見される事例がありました。

お客様の声

Voice

大変お世話になりありがとうございました。

大変満足

相続の手続をお願いするになり、相続の物件と概算金額を知っておく事が

個人として大切だと思いました。

小島様には大変お世話になりありがとう御座居ました。

改めて感謝申し上げます。

様々なことをご教授して頂きました。

満足

相続税の支払い手続きなど全く予想しておらず、相続税などというものは人生においておそらく経験することがないと以前から思いこんでいた。

そのような事がまさか自分にふりかかってきて何をしてよいかわからないでいた所に貴所に一から様々な事をご教授して頂き

遺産分割、相続税納付を済ませる事ができました。ただただ感謝するだけです。

財産目録を作成してもらったおかげで兄弟の財産配分が上手に出来、また母の十分な生活費も確保できました。

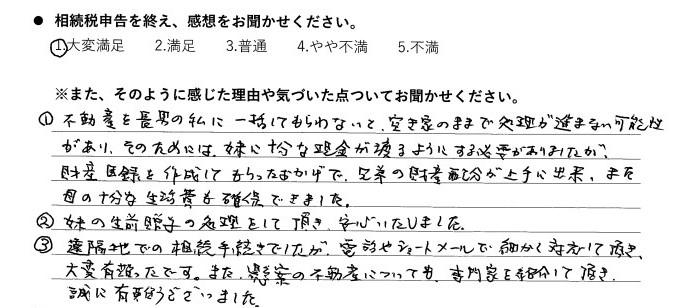

大変満足

①不動産を長男の私に一括してもらわないと空き家のままで処理が進まない可能性があり、そのためには妹に十分な現金が渡るようにする必要がありましたが、財産目録を作成してもらったおかげで兄弟の財産配分が上手に出来、また母の十分な生活費も確保できました。

②妹の生前贈与の処理をして頂き安心いたしました。

③遠隔地での相続手続きでしたが、電話やショートメールで細かく対応して頂き大変有難かったです。また懸案の不動産についても専門家を紹介して頂き誠に有難うございました。

安心してお任せすることができました

満足

内容的に、具体的に相談できる人がいなかった事や、義娘との相談ができにくい状況の中で、本当にお世話様になりました。ありがとうございました。

満足いく形で申告を終えることができまして、感謝しております。

小島さんには、何度も相談させていただき、不安定な情緒の時期に支えになっていただきました。

饗場さんには、とてもていねいな仕事をしていただき、安心してお任せすることができました。

ありがとうございました。

多くの心配がなくなりました

大変満足

母の相続税の申告をお願いしましたが、申告までの過程でもれてしまっていた父からの贈与やその他さまざまな相談にのっていただきました。申告以上のことまでお世話になり、多くの心配がなくなりました。

その後の生前対策でもとてもお世話になり、ありがとうございました。これからも贈与税でまたお世話になりますが、よろしくお願い致します。

感謝しています

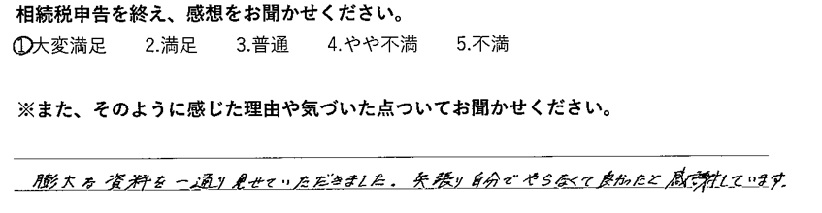

大変満足

膨大な資料を一通り見せていただきました。矢張り自分でやらなくて良かったと感謝しています。

皆様とてもよく対応していただきました

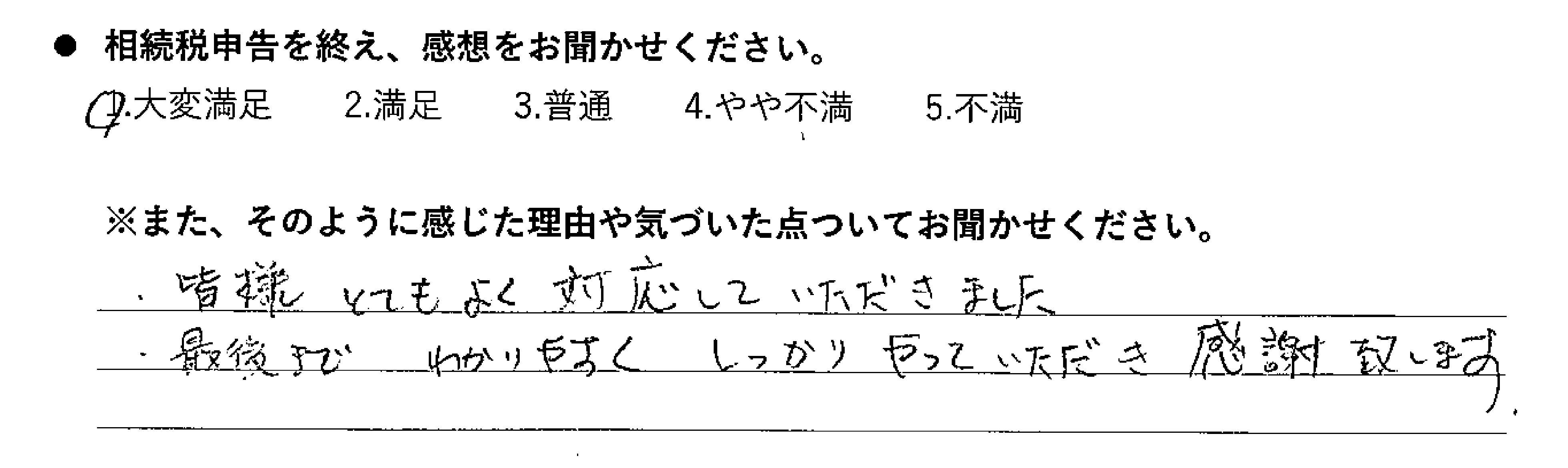

大変満足

皆様とてもよく対応していただきました

最後までわかりやすくしっかりやっていただき感謝致します。

スムーズに相続の手続きが完了できた

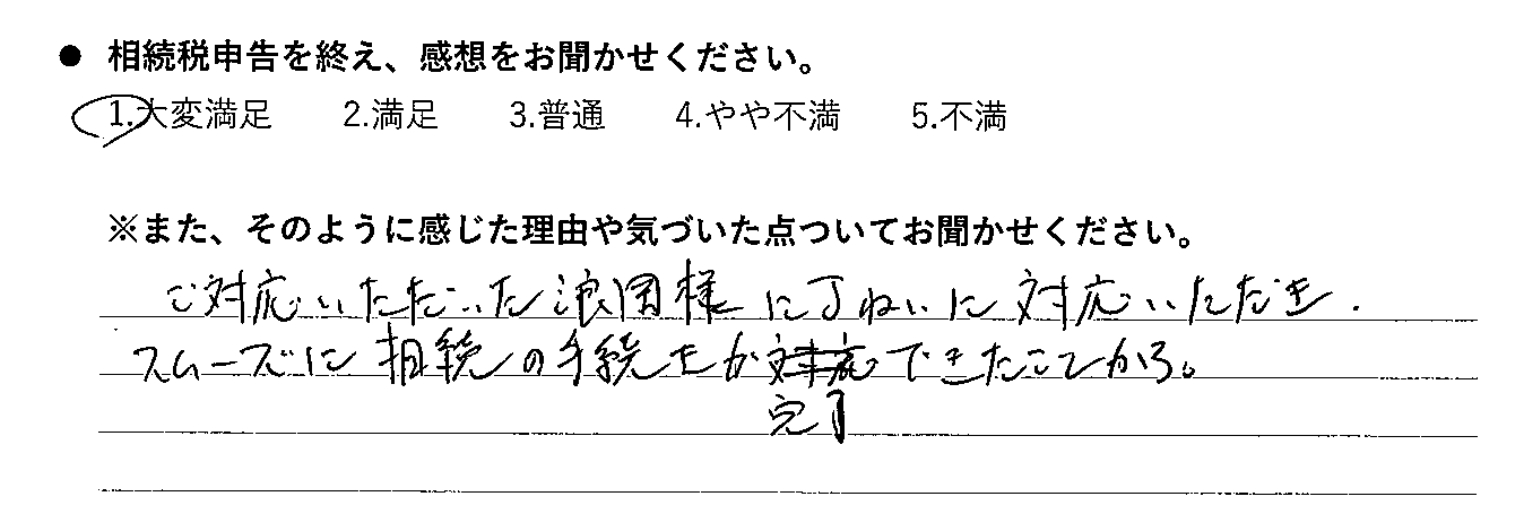

大変満足

ご対応いただいた浪岡様に丁ねいに対応いただき、スムーズに相続の手続きが完了できたこと

ベストな方法での手続き

満足

自分ではできない細かなことまで丁寧に対応していただきました。

また、色々なアドバイスをいただいてベストな方法で手続きできたと思いました。

これから起こるであろう二次相続についてもどうやっていったらよいか参考に

なりました。ありがとうございました。

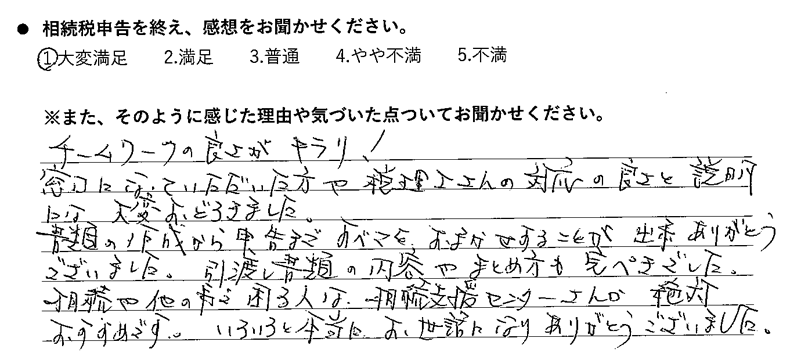

チームワークの良さがキラリ!

大変満足

チームワークの良さがキラリ!

窓口になっていただいた方や税理士さんの対応の良さと説明には、大変おどろきました。

書類の作成から申告迄すべてをおまかせすることが出来ありがとうございました。引渡し書類の内容やまとめ方も完ぺきでした。

相続や他の事で困る人は、相続手続支援センターさんが絶対おすすめです。いろいろと本当に、お世話になりありがとうございました。

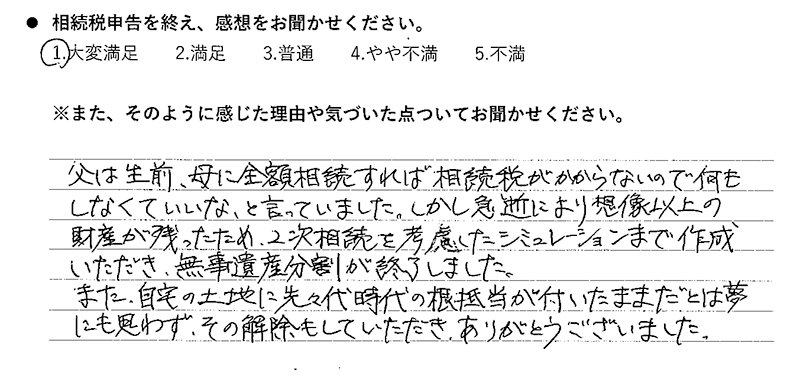

二次相続を考慮した相続税申告・根抵当権の抹消

大変満足

父は生前、母に全額相続すれば相続税がかからないので何もしなくていいな、と言っていました。しかし急逝により想像以上の財産が残ったため、2次相続を考慮したシミュレーションまで作成いただき、無事遺産分割が終了しました。

また、自宅の土地に先々代時代の根抵当が付いたままだとは夢にも思わず、その解除もしていただき、ありがとうございました。

スタッフ紹介

staff

日本に消費税が導入された平成1年4月1日に入社しました。当時3%で始まった消費税率が今では10%になっています。税制は年とともに変わっていきます。相続税も例外ではありません。そんな変化に対応するお手伝いをさせていただければ幸いです。

「難しいことを分かり易く」をモットーに、お客様に寄り添った提案ができるよう、心がけております。

相続に関してはどうぞお気軽にご相談ください。

4件に1件が老老相続(相続人の年齢が70歳以上)、5人に1人が認知症という時代です。…不安は増えるばかりですが、対策となる制度も増え続けております。失敗ばかりの人生は笑い話になりますが、相続だけは失敗する訳にはいきません。皆様の不安を払拭できるぴったりの対策があるはずです、是非ご提案させて下さい。

お会いできるのを楽しみにしております。

南信地域のお客様の相続のお手伝いをさせていただいております。

どんなことでもお気軽にお問い合わせください。

これまで数多くの相続申告に携わらせていただきました。

ご家族の想いに触れ、絆が一層深まるような支援を目指します。

死ぬことを考えることは、生きることを考えることだと思います。

皆様の生き方を一緒に考えていきましょう。

分かりやすく、丁寧に、相続人様の将来を見据えた申告をさせていただきます。

お客様の話をを親身になって聞き、少しでも不安解消できるようにお手伝いさせていただきます。

お客様に寄り添ったご提案ができるよう尽力致します。

円滑な相続となるように、お客様のお手伝いをさせていただきます。

初回相談~相続税申告までの流れ

flow

お見積時にお客様にあわせたスケジュールを作成致します。

ご契約から相続税申告まで、通常6~8か月かかります。

1.初回相談のご予約

まずはお電話で簡単にご依頼の内容を確認した後、お客様のご希望の日に面談させていただきます。

面談は、弊社事務所またはご希望に応じてご自宅等にお伺いさせていただきます。

2.初回相談

相続税申告のご説明とともに、概算評価での相続税額のシミュレーション、および報酬についての見積額を提示させていただきます。

初回相談後、ご契約されない場合でも相談料等の料金は一切いただきません。

3.ご契約

委任契約書に署名・捺印いただき、ご契約となります。

4.資料の収集

申告に必要な資料の収集を行います。弊社にて取得代行が可能な資料もございますのでご相談ください。

(別途報酬がかかります)

5.財産目録の作成

ご提出いただいた書類や収集した資料をもとに財産目録を作成します。この財産目録に基づきお客様に遺産分割の方針をお伺いいたします。

6.遺産分割協議書及び相続税申告書の作成

遺産分割方針をもとに、遺産分割協議書を作成いたします。遺産分割協議書及び相続税申告書に相続人様全員の署名と実印の捺印をいただきます。

7.相続税申告書の提出

税務署に申告書を提出し、控え等の資料一式をまとめたファイルを納品させていただきます。

8.各種名義変更等のお手続き

不動産、株式、銀行口座などの名義変更お手続きをお手伝いいたします。

料金

fee

| 準確定申告 | 30,000円~ | 準確定申告の期限は4ヶ月以内です。 | |

|---|---|---|---|

| 相続税申告 |

相続税の申告期限は10か月以内です。申告のためには、まず相続財産の評価を行い、次に遺産分割協議をし、最後に申告書の作成、提出を行います。時間もかかり複雑です。 |

||

|

税理士等の専門家と直接委任契約を結んだ際の報酬目安 |

遺産総額※ 4,000万円以下 7,000万円以下 1億円以下 2億円以下 3億円以下 |

報酬の額 600,000円~ 750,000円~ 980,000円~ 1,280,000円~ 1,580,000円~ |

|

無料相談/お問い合わせ

contact

相続に関するご相談、お問合せは初回無料にて承っております。お気軽にお問い合わせください。

相続に関する無料相談のご予約は、グループ会社の相続手続支援センターにて受け付けております。

長野駅前店

松本駅前店

飯田店