STAFF BLOG

長野県 松本市 長野市 飯田市の成迫会計グループのスタッフブログです。

![]()

![]()

長野県 松本市 長野市 飯田市の成迫会計グループのスタッフブログです。

投稿:2024/04/01 | カテゴリ:一般業者向け

こんにちは長野事業部池田です。

今回はスマホアプリ納付の中のAmazon Payを使用した納付についてご紹介致します。

スマホアプリ納付とは

国税庁長官が指定した納付受託者(GMOペイメントゲートウェイ株式会社)が運営する

スマートフォン決済専用のWebサイト(国税スマートフォン決済専用サイト)から、

納税者が利用可能なpay払いを選択し、納付受託者に納付を委託する方法です。

国税庁;https://www.nta.go.jp/taxes/nozei/nofu/smartphone_nofu/index.htm

現在利用できるスマホアプリ納付

スマホアプリ納付の特徴

Amazon Payとは?

Amazon Payは、amazon.co.jpのアカウントに登録されている住所情報と

クレジットカード情報を使用して、

amazon.co.jp以外のサイトで支払いができるサービスになります。

Amazon Payで納付をするためには、まずAmazon Payへチャージをする必要があります。

利用の流れ

なぜAmazon Payで納付するとお得なのか

amazonギフト券を購入するときに、クレジットカードのポイントが付きます!

※各クレジットカード会社によってポイントの還元率は異なります

つまり納税をすることでポイントを貯めることができるようになります!

例えば30万円納付がある場合は3,000円分のポイントを得ることができます。

| 30万×1%(カード還元率)=3,000ポイント |

還元率の良いカードを使うとより効果的にポイントを貯めることができます!

注意点

Amazon Payはチャージ後10年間が有効期限となりますので、

期限切れにはご注意ください。

スマホアプリ納付では一度の納税で最大30万円までの納税までしか納税ができませんので、

30万円を超える場合には複数回に分けて納付をする必要があります。

スマホアプリ納付によって得たポイントは一時所得となりますので、

一時所得の特別控除額の年間50万円を超えた場合は

申告が必要となりますのでご承知おきください。

今回ご紹介させていただいたAmazon Pay納付を利用していきたいという方は

ぜひ弊社担当者までお声がけください。

投稿:2024/03/25 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の佐々木です。

3月下旬になり暖かい日が増えてきましたね。

4月になれば長野県でもそろそろ桜が開花・満開になりそうです。

お花見に行くのが楽しみです。

また、3月、4月は歓送迎会など社内外の飲食イベントが増えるのではないでしょうか。

そんな4月から交際費等の損金不算入制度が延長・拡充されます。

原則的には、交際費は損金(税金計算上の費用)にはなりません。

企業資本の蓄積と冗費の節約を意図としています。

しかし、交際費は事業拡大のための営業活動として不可欠な面があることも事実です。

そこで、資本金1億円以下の中小企業は

年間で800万円までを上限に損金にする事が認められています。

また、中小企業はもちろん大企業においても、

1人あたり5,000円以下の飲食費は交際費として扱わない とすることができました。

これが会議費として処理されているケースが多い、いわゆる「5,000円基準」です。

この「5,000円基準」が今回の税制改正で

『地方活性化の中心的役割を担う中小企業の経済活動の活性化や、

「安いニッポン」の指摘に象徴される飲食料費に係るデフレマインドを払拭する観点』から

交際費として扱わない とすることができる金額が10,000円に引き上げられました。

金額の判定は従来通り、税込経理であれば税込みで、

税抜経理であれば税抜きで10,000円以下かどうかです。

また、適用するための書類の保存要件も以下の5つで変更はありません。

保存要件

「5,000円基準」が10,000円に引き上げられることを機に

交際費を活用した積極的な営業活動を展開できるのではないでしょうか。

また、飲食店の方は一人当たり10,000円のコースメニューの新設をして

売上・利益の増加を図られてはいかがでしょうか。

上記を含め税制改正等でご不明な点がございましたら、弊社スタッフまでご相談ください。

参考:令和6年度税制改正大綱(jimin.jp)

No.5265交際費等の範囲と損金不算入額の計算|国税庁(nta.go.jp)

投稿:2024/03/18 | カテゴリ:一般業者向け

こんにちは、長野事業部の大塚です。

現在、税金の納付方法は何を選択されていますでしょうか?

日常の支払でもキャッシュレス決済が主流になってきている昨今ですが

税金の納付方法としてもキャッシュレス納付を行う方々が

今後一気に増える可能性がございます。

国税庁の公表によりますと

令和6年5月以降、納付書の事前送付がなくなるとのことです。

参考:国税庁「納付書の事前送付に関するお知らせ」

www.nta.go.jp/taxes/nozei/oshirase.htm

納付書の事前送付がなくなる対象の方は以下のとおりです。

現在も4に該当されている方々は、

既に納付書が郵送されなくなっています。

今後は1の中でもe-taxにより電子申告をしていて

納付は紙の納付書で行っていた方々にも

納付書が郵送されなくなります。

源泉所得税の納付書や消費税の中間申告の納付書は

引き続き郵送はされるそうですが

こういった納付書もいずれ事前郵送はされなくなることも考えられます。

現在は、紙の納付書を使われている方も

今後はキャッシュレス納付を検討する機会が増えてくると思います。

オススメはダイレクト納付です。

事前に届出を一枚提出するだけで利用開始が可能で、

金融機関に行かずともネットがあれば自宅や職場から納付を行うことができます。

ダイレクト納付につきましては、

これまでもブログ等で弊社からご案内させて頂いております。

この機にダイレクト納付に移行したいという方は

ぜひ弊社担当者にお声がけください。

関連記事:「脱 紙納付」

投稿:2024/03/11 | カテゴリ:医療福祉向け

こんにちは。医療福祉事業部の澤田です。

今年は例年よりも気温差が激しい冬となっています。

まだまだ寒い日が続きそうですので、皆さま体調管理にはお気をつけ下さい。

さて、今回は医療法人成りの主なメリット・デメリットについてご紹介いたします。

主なメリット

所得税の最高税率は住民税と合わせて55.945%、法人税の最高税率は23.2%です。

法人事業税・都道府県民税・市民税等を加味した実効税率は

およそ30%以内にはおさまるかと思います。

仮に個人の課税所得が4,500万円の場合、税金の額は約2,028万円になります。

法人成りをして役員報酬を役員4人に600万円ずつ出した場合、

役員一人当たりの税金は約50万円、

法人の税金は約524万円(実効税率を30%とした計算)になります。

|

2,028万円-((50万円×4人)+524万円)=1,304万円 |

税金だけで見れば、約1,304万円の節税となります。

※個人の所得控除は給与所得控除、基礎控除、社会保険料控除のみを加味した計算になります。

個人事業の場合、事業主の方へ経費で給与を支給するという概念はありません。

しかし、医療法人成りすると事業主であった先生にも、

役員として役員報酬を法人の経費で支給することができます。

家族を役員にした場合、家族に対しても同じように経費で支給ができる場合もあります。

冬季はインフルエンザの予防接種や風邪が多くなるため、

忙しくなる医療機関が多いと思います。

個人事業の場合、棚卸等の作業をその繁忙期に行う必要がありますが、

法人であれば閑散期に変更することができます。

個人事業の場合、事業主の方へ経費での退職金を支給するという概念はありません。

しかし、役員報酬と同様に法人の経費で退職金を支給することができます。

個人事業の場合、自身の生命保険の掛金の一部が生命保険料控除の対象となるため、

事業の経費にはなりませんでした。

医療法人で生命保険に加入した場合、加入した保険の種類や受取人等の諸条件によっては

掛金の4~6割を法人の経費とすることが可能です。

個人事業の場合は一度事業の廃止手続きをし、

引継ぐ先生が新規で開業する手続きを行う必要があります。

保健所や厚生局に届出を出し直す必要があり、手間がかかってしまいます。

しかし、医療法人の場合は理事長変更の理事会議事録を作成し、

登記をすることで引継ぎが完了します。

主なデメリット

残余財産が国等へ帰属→法人成りしてから解散するまでに

医療法人で溜まった利益は国等に返還となります。

医療法人成りすると厚生年金に強制的に加入となります。

スタッフと役員は厚生年金掛金を法人と個人で約半分ずつ負担することになります。

65歳以上の時に年金と役員報酬の月額が48万円を超えると、

超えた額の2分の1の額の年金額が支給停止となります。

※支給停止となるのは老齢厚生年金のみ

医療法人成りのメリットの中で一番大きいのが税率差による節税効果だと思います。

ほかにも生命保険を法人の経費に出来るなどもあり

メリットばかりに目が向きますが、デメリットも存在しています。

ただ、法人化後も継続してメンテナンスを行うことで、

上記デメリットに打てる対策はいくつかあります。

また、家族構成によってはデメリットの方が大きくなったり、

メリットの恩恵を受けられなかったりもしますので注意が必要です。

弊社では専門のスタッフが医療法人成りのシミュレーションを行い、

メリット・デメリットを比較し既存のお客様へのご案内を行っています。

法人成り後も法人運営のサポートを行い、

最大限のメリットを受けられるようにお手伝いをさせていただきます。

法人成りの設立手続き等も代行で行っていますので、

ご興味を持たれた方は、お気軽に弊社までお問い合わせください。

投稿:2024/03/04 | カテゴリ:一般業者向け

こんにちは。長野事務所の関です。

今回は、昨年10月にスタートしたインボイス制度について、

早速令和6年度税制改正大綱(令和5年12月22日閣議決定)で

見直しが公表されましたのでご紹介します。

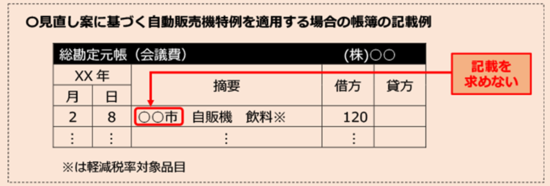

自販機特例等の住所記載の見直し

本来「自動販売機特例(注1)が適用される取引」や

「回収特例(注2)が適用される取引(3万円未満の取引に限る)」について、

帳簿の保存のみで仕入税額控除が認められるためには、

帳簿に下記項目の記載が必要でした。

今回の見直しにより、

公共交通機関利用の取扱い(3万円未満の取引に限る)と同様に

「相手方の住所又は所在地の記載」が不要になります。

(この見直しにより令和5年10月以降の取引は一律その相手方の住所

又は所在地の記載がなくても仕入税額控除が認められます)

(注1)自動販売機特例について

自動販売機又は自動サービス機により行われる課税資産の譲渡等のうち

当該課税資産の譲渡等に税込価額が3万円未満の取引について、

その買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。

(消令49 一イ、消規26の6一)

(注2)回収特例について

入場券のような物品切手等で適格簡易請求書の記載事項(取引年月日を除きます)が記載されているものが、

引換給付の際に適格請求書発行事業者により回収される場合、

当該物品切手等により役務の提供等を受ける買手は、

一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。

(消令49 一ロ)

2割特例又は簡易課税適用時における経理方法の見直し

(令和5年10月1日以後の取引について適用)

令和5年10月1日以後に行う課税仕入れについて、

税抜経理方式を適用している場合において、仮払消費税等として計上する金額は、

継続適用を条件として課税仕入れに係る支払対価の額に

110分の10を乗じた金額(軽減税率は108分の8)とすることが

認められることとなりました。

適格請求書発行事業者以外の者から行った

課税仕入れについての経過措置の改正

(令和6年10月1日以後に開始する課税期間から適用)

適格請求書発行事業者以外の者から課税仕入れを行った場合は、

経過措置として当初3年間は80%控除が適用されます。

しかし、同一事業者と一事業年度中に10億円を超える取引を行った場合には、

10億円を超えた金額については経過措置の適用がされないことになりました。

引用:国税庁HP令和6年度税制改正の大綱について(インボイス関連)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_0023012-213.htm

最後にインボイス制度がスタートして5か月がたちますが、

対応にお困りの方は、是非弊社担当にご相談ください。

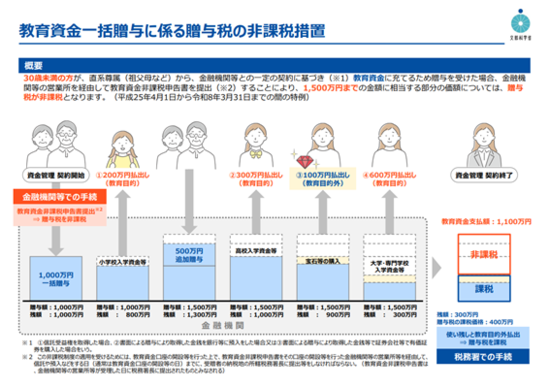

投稿:2024/02/26 | カテゴリ:相続・贈与

こんにちは。医療福祉事業部の竹内です。

2月も終わりに近づき、今年も卒業・入学のシーズンが迫ってきました。

4月から進学する方も多いかと思いますので、今回は教育資金を非課税で贈与ができる制度

「教育資金の一括贈与に係る贈与税の非課税措置」についてご紹介いたします。

概要

この制度は、30歳未満の子や孫に対して、

教育資金として1500万円まで贈与税がかからずに贈与ができる制度です。

通常であれば、1500万円の一括贈与を行った場合の贈与税率は45%となり、

贈与を受けた方は多額の贈与税を納税する必要がありますのでメリットの大きい制度となっています。

引用:教育資金の一括贈与に係る贈与税非課税措置:文部科学省 (mext.go.jp)

制度の流れ

教育資金とは

詳しくは文部科学省のHPに明記されていますのでご参照ください。

教育資金の一括贈与に係る贈与税非課税措置:文部科学省 (mext.go.jp)

まとめ

この制度は、贈与を受けた方の贈与税の支払いが不要になるだけでなく、

親や祖父母の相続財産を減らせることで相続税対策にも繋がります。

令和5年度の税制改正で期間が令和8年3月31日まで延長されましたので、

ぜひ検討してみてはいかがでしょうか。

投稿:2024/02/19 | カテゴリ:その他

こんにちは、財務コンサルティング事業部の峯村です。

今年は暖かい冬になっており、今シーズンはウィンタースポーツができる期間も短そうですね。

スノーボードを始めたばかりの私には少し悲しいです。

さて、今回は成迫会計スタッフが業務を行うにあたっての考え方を紹介します。

会社の理念や方針をベースとして、

弊社では『7つの習慣』という本の考え方を基に仕事をしています。

7つの習慣ではタイトル通り、7つ習慣があります。

第1の習慣 主体的である

第2の習慣 終わりを思い描くことから始める

第3の習慣 最優先事項を優先する

第4の習慣 win-winを考える

第5の習慣 まず理解に徹し、そして理解される

第6の習慣 シナジーを創り出す

第7の習慣 刃を研ぐ

出典:スティーブン・R.コヴィー(著)

『完訳 7つの習慣 人格主義の回復』2013 | キングベアー出版

それぞれの習慣を詳しく書くとかなり長くなってしまうので詳細は省きますが、

社会人として自立と貢献の精神を持ち続けるために、上記の習慣をもとに行動しています。

最初は意識して行動することによって、無意識に行えるように習慣化を目標にしています。

仕事に落とし込むと、他責ではなく自分の選択によって行動し、

仕事のゴールを考えてから数あるタスクに優先順位をつけ行動する。

人との関りでも、どちらかが損をするような関係ではなく、

お互いがwin-winになれるように考え、相手の意図を理解し理解され、

自分とは違う考え方を取り入れることによってより良い考え方にしていく。

ざっくりとですが、このような考え方で仕事に臨んでいます。

7つの習慣はご存知の方も多かったかもしれませんが、

書籍を読んで今一度、社会人としての習慣を見直しても良いかもしれませんね。

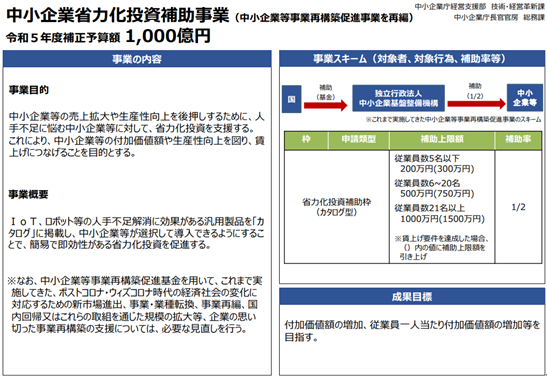

投稿:2024/02/12 | カテゴリ:一般業者向け

こんにちは。長野事務所の倉澤です。

今回は、2023年度の閣議決定された補正予算の中で注目されている

中小企業省力化投資補助金についてご紹介させていただきます。

中小企業省力化投資補助金

2024年度に新たに開始が予定されている新たな補助金で、

売上拡大や生産性向上を後押しするために、人手不足に悩む中小企業に対して、

省力化投資を支援する補助金となっています。

公募スケジュール等、詳細については未発表ではありますが、

以下、経済産業省「令和5年度補正予算」の概要をもとにポイントをまとめてみます。

引用:経済産業省「令和5年度補正予算の事業概要(PR資料)」

https://www.meti.go.jp/main/yosan/yosan_fy2023/hosei/pdf/pr.pdf

どのような補助金なのか

前述の通り、中小企業の省力化に焦点を当てた補助金であり、

人が行う作業を見直し、効率化を図ることで、付加価値額や生産性の向上、

そして従業員の賃上げに繋げることを目指す補助金となります。

現在公表されているものは「省力化投資補助枠(カタログ型)」というもので、

IoTやロボット等の人手不足解消に効果のある汎用製品を「カタログ」から選択し、

その導入にかかった費用に対して補助金が交付されるというものです。

補助上限額・補助率

「省力化投資補助枠(カタログ型)」では従業員数によって補助上限額が変わります。

補助率はいずれも1/2のようです。

|

従業員数 |

補助上限額 |

補助率 |

|---|---|---|

|

5名以下 |

200万円(300万円) |

1/2 |

|

6~20名 |

500万円(750万円) |

1/2 |

|

21名以上 |

1,000万円(1,500万円) |

1/2 |

※賃上げ要件を達成した場合、()内の値に補助上限額を引き上げ

活用イメージ

業種によって活用方法は様々かと思いますが、「カタログ」に掲載された

「IoT、ロボット等の人手不足解消に効果のある汎用製品」の導入を

促進するための補助金であることから、

例えば宿泊業や飲食店、介護などのサービス業においては、

自動清掃ロボットや自動配膳ロボット、受付業務を自動化するロボットやシステムなどの

労働負担の軽減とサービスの向上が期待されるものが

補助対象としてカタログに掲載されることなどが予想されます。

宿泊業や飲食店、介護などのサービス業以外にも、

様々な分野、業種に対応するカタログ掲載製品・設備・システムが

出てくるのではないかと期待が高まります。

申請をご検討の方は、事前にGビズIDの取得をしておくと

申請がスムーズに行えますので、まだの方はお早めにGビズIDの取得を

行っておくことをオススメします。

(Jグランツを使って補助金申請するために必要となります)

投稿:2024/02/05 | カテゴリ:一般業者向け

こんにちは。システム企画室の水内です。

昨年10月の「インボイス制度」、本年1月の「改正電子帳簿保存法」の施行によって、

記帳の面において大きな負担増になっているように思います。

という方向けに、クラウドサービス『STREAMED』を用いた経理業務の効率化をご紹介します。

STREAMEDとは

STREAMEDとは、株式会社クラビス様が提供されている「紙証憑の自動記帳サービス」です。

利用の流れ

他社サービスとの違いは、OCR(コンピュータによる文字読み取り機能)ではなく、

人力による書き起こしとAIチェックを行っていることです。

これにより、書き起こし精度が非常に高いという特徴を持っています。

多くの会計ソフトと連携可能

最終的に、仕訳データとして納品を受けられますが、

どの会計ソフトの形式を指定できるか気になるところと思います。

STREAMEDのホームページを見ると非常に多くの会計ソフトのアイコンが

並んでいるのを確認できます。

引用:『STREAMED』https://streamedup.com/

これ以外にも、連携できるソフトがあるとの記載もあるので、

ご自身でお使いのソフトが対応しているかどうかは、

STREAMED公式のお問い合わせ窓口までご確認ください。

どれくらい時間削減できるの?

削減できる時間については、対象となる証憑書類の量によるので一概に言えませんが、

記帳時間が3分の2に圧縮されたという声も聞きます。

STREAMEDのホームページ上でも「仕訳にかかる時間が6割削減された」との

記載もあるので、期待できる効果は莫大です。

さいごに

『STREAMED』には大きなポテンシャルがあります。一方で、

という特徴もあります。

こうしたところをサポートできるよう

のご用意があります。

気になる!という方は、ぜひ弊社担当までご連絡ください。

投稿:2024/01/29 | カテゴリ:制度・助成金

こんにちは。医療福祉事業部の髙原です。

2024年も始まって1月経とうとしています。

先日年越しをしたばかりな気がしていますが、時が過ぎるのは早いですね。

さて、今回は「財産債務調書」制度をご案内いたします。

あまり聞き馴染みのない書類ですが、

確定申告で所得が2,000万円を超えていて、

財産を3億円以上お持ちの方は提出が必要となりますので、ぜひご確認ください。

財産債務調書とは?

高所得者が所有している財産・債務にかかる所得税や相続税が

適正に課税されているか確認するための資料です。

その年の所得、所有資産の合計額によって、税務署に提出が求められます。

お持ちの財産・債務の内容を詳細に記載し、

翌年の6月30日までに所得税の納税地等の所轄税務署に提出しなければなりません。

財産債務調書の提出が必要な方

次の2点のどちらかに該当する場合は提出が必要です。

記載事項

提出しないとどうなるのか

提出しない場合でもその時点では罰則はありません。

しかし、所得税・相続税の申告漏れで過少申告加算税等が発生した場合に影響があります。

5%だとあまり大きな金額に感じませんが、3億円の資産をお持ちの場合、

相続税自体に数千万円かかりますので、

過少申告加算税の差額が数百万円となる場合がございます。

財産債務調書を提出しておくことで、万が一申告漏れが生じたときに備えられます。

※お持ちの財産の額や相続人の人数等状況によって相続税額は変動します。

以上、財産債務調書のご紹介でした。

私たちのお客様でも提出対象となる方は少ないですが、

確定申告で所得が2,000万円を超えたことで

税務署から提出義務の問い合わせがくるケースもございます。

もちろん弊社で委任を受け代行することも可能ですので、

提出義務がありそうな方は、弊社担当までご連絡ください。

参考:国税庁「財産債務調書制度」のあらまし(令和5年9月)

https://www.nta.go.jp/publication/pamph/hotei/zaisan_saimu/pdf/zaisan_chirashi.pdf

投稿:2024/01/22 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の和田です。

2024年が始まり、年明けの雰囲気から少し落ち着いてきた頃かと思います。

会計事務所はおおむね12月頃から3月まで、いわゆる繁忙期に差し掛かっております。

繁忙期では、人材も時間も足りず、より効率的に業務を進めることが求められます。

また、昨今は働き方改革により、個々人の状況に応じて、

生産性向上や能力を発揮できる環境を整備することも話題にも挙がっております。

そのような状況下で、人工知能(AI)を駆使した効率化・環境整備は話題に事欠きません。

例えば2023年のユーキャンの新語・流行語大賞でもノミネートされたChatGPTや

生成AIなどで、仕事のあり方が大幅に変わるという風潮も出てきました。

このような技術革新は時に「会計事務所の仕事を奪う」などと噂されることもあります。

そこで今回はChatGPTや生成AIの台頭と会計事務所の関係をご紹介いたします。

現状、成迫会計事務所では、ChatGPTに代表される『文章生成A』を

進んで業務に使用していません。

イメージとしては、ChatGPTは数ある生成AIの中の一つに位置付けられ、

特に『文章を生成するAI』として活躍しています。

世間では、文章以外にも絵や音楽、映像などを自動で作り出す生成AIもあります。

あらゆる業種や分野・状況で、活躍する生成AI・AI技術の種類は変わってきます。

ChatGPTに代表される文章生成AIは、過去の膨大な量のデータや文章を学習し、

新しく「それらしい文章」を作り出すことはできます。

一方で、それが正しいかどうかの判断は行っていません。

正しいかどうかは、あくまで人が判断する必要があります。

そのため、ChatGPTが活躍できる事例は下記のようなものに限られます。

ChatGPT 活用例

| 目的 | 依頼例 |

|---|---|

| 質問への受け答え | 「○○という事柄について教えて」 |

| アイデア出し | 「お客様への送付状の例文を10個出して」 |

| 要約 | 「既に作成された報告資料を分かりやすく要約して」 |

| 翻訳 | 「英語の請求書を翻訳して」 |

| 添削 | 「既に作成された議事録を添削して」 |

技術の発達により弊社の税理士及び会計担当者が行っているような、

税務・会計の判断業務に役立つことも期待されていますが、

実際にはまだそのような状況ではありません。

上記はChatGPTと会計事務所との関わり方でしたが、

『会計税務に特化した生成AI』やAI技術と会計事務所は共存しております。

例えば、金融機関の口座情報を会計ソフトと連携できるFinTech(フィンテック)や、

連携された口座取引情報から自動で仕訳を起こしてくれるような

自動仕訳生成AIなどがあります。

これらの技術発達に適応して、日々の業務にかかる時間を短縮し、

お客様の役に立つような、分かりやすい会計報告や情報収集のために

時間を使用するよう邁進しております。

上記の例に上げましたフィンテックや自動仕訳生成の仕組みなどにご興味がありましたら、

会計ソフトの活用方法や、会計ソフトの変更の検討などもご相談いただけますので、

弊社担当者までご連絡くださいませ。

投稿:2024/01/15 | カテゴリ:制度・助成金

投稿:2024/01/09 | カテゴリ:制度・助成金

こんにちは。長野事業部の林です。

新年あけましておめでとうございます。本年も何卒よろしくお願い申し上げます。

令和5年12月14日に令和6年度の税制改正大綱が政府与党から発表されました。

今回はその中でもニュース、紙面でも注目されている

給与所得者に係る4万円の定額減税についてお知らせいたします。

令和6年度税制改正の大綱の概要 - 総務省(一部抜粋)

内容

要件

減税の実施方法

参考:令和6年度税制改正の大綱の概要 - 総務省

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/20231222taikou.pdf

例えば、下記の方の場合…

|

<所得税> |

毎月の源泉徴収が1万円のため、

賞与が無ければ6月~12月の7か月間で源泉徴収できる税額は7万円

残りの5万円は年末調整で清算されると考えられます。

|

<住民税> 1万円 +(1+2)× 1万円=4万円控除 15万円 - 4万円 = 総額11万円に減額 |

7月から令和7年5月までの11か月間で11万円を徴収するため

毎月1万円徴収となります。

給与計算時の記載事項

給与支払者に想定される事務負担

上記については令和6年度税制改正大綱より抜粋したものであり、

今後審議して決定されていきます。

今回限りの制度ですが、給与計算時に多くの負担が生じると想定されます。

弊社グループでは給与計算を代行する部門もございます。

今回を機に業務の負担軽減をお考えの方はぜひ弊社会計担当までお声掛けください。

また、今回は給与所得者のみに絞りお知らせしましたが、

年金受給者、個人事業主、住民税普通徴収など他のパターンもございます。

ご不明な点ございましたら弊社担当者へご相談ください。

投稿:2024/01/05 | カテゴリ:その他

投稿:2023/12/29 | カテゴリ:制度・助成金

投稿:2023/12/21 | カテゴリ:その他

投稿:2023/12/12 | カテゴリ:その他

投稿:2023/12/05 | カテゴリ:その他

投稿:2023/11/28 | カテゴリ:その他

投稿:2023/11/20 | カテゴリ:その他