残業手当の割増率の法改正

投稿:2023/01/30 | カテゴリ:労務関係

こんにちは。医療福祉事業部の田中です。寒い日が続きますが、丁度今頃から2月の立春までが最も寒くな

る時期と言われています。今まで以上に防寒対策をしていきましょう。

さて、今回は残業手当の割増率の改正についてご紹介いたします。平成22年には、長時間労働の抑制を目的

とし、月60時間を超える時間労働に対し基礎賃金の50%の割増率を適用するという法改正が行われました。

この改正の適用は大企業のみに留まり、中小企業には猶予期間が設けられていましたが、その猶予期間が

令和5年3月31日をもって終了となるため従業員の残業時間が多い事業所様は注意が必要です。改正内容は以

下の表の通りになります。

特に注意が必要なのは、時間外労働が60時間を超え、さらに深夜勤務が発生した場合です。この場合、60時間

超の50%に加え、深夜勤務の25%も適用となるため、割増率は75%となります。

また、休日に残業した場合は以下の通りになります。

① 法定休日※1に出勤

法定休日に出勤した場合は「休日労働」に該当するため、1日の法定労働時間を超えた場合でも残業手当を支払

う必要はありません。代わりに、その1日の給料に35%の割増率が適用されます。この場合でも深夜勤務の25%

の割増率は適用除外とはならないため、法定休日に深夜勤務をした場合は60%の割増率となります。

② 法定外休日出勤

法定外休日に出勤した場合、法定労働時間(1日8時間、週40時間※2)を超えて 勤務した時間が残業にあたり

ます。この日の労働時間が8時間以下でも、その週に労働した時間が40時間を超えている場合、その超えた時間

が時間外労働となります。

※1…法定休日とは、毎週少なくとも1回(就業規則等で定めのある場合は4週間を通じ4日以上)は与えなければ

ならない休日のことを指します。週のどの曜日を法定休日とするかは、就業規則等で定めることができます。

※2…特例事業場(商店、理容、保健衛生、旅館、接客等の事業)の場合、1日8時間、週44時間となります。

残業時間の削減は多くの企業で課題になっているかと思います。弊社ではノー残業デーの実施や残業申告によ

る残業管理等の措置を行っておりますが、その他にも作業の効率化、従業員毎の仕事量の見直しや見える化、業

務管理体制の見直し等が残業削減の対策として挙げられます。改正まで残り2ヶ月猶予がありますので、改めて

自社の体制を見直してみてはいかがでしょうか。

ご不明な点等ございましたら、弊社担当までご相談ください。

育休のすゝめ

投稿:2021/09/27 | カテゴリ:労務関係

こんにちは、医療福祉事業部の会津です。

ようやく暑さが和らぎ、食欲の秋がやってまいりました。

体調を崩しがちな時期ですが、秋の味覚を堪能し冬に備えて体力をつけようと思います。

さて、今回は育児・介護休業法の改正について触れさせていただきます。

改正の概要

①男性の育児休業取得促進のための子の出生直後の時期における柔軟な育児休業の枠組みの創設

②育児休業を取得しやすい雇用環境整備及び妊娠・出産の申出をした労働者に対する個別の周

知・意向確認の措置の義務付け

③育児休業の分割取得

④育児休業の取得の状況の公表の義務付け

⑤有期雇用労働者の育児・介護休業取得要件の緩和

※新制度についても育児休業給付の対象となります。

改正のうち①について大きく取り上げたいと思います。

|

|

新制度(現行制度とは別に取得可能) |

現行育休制度 |

|

対象期間

取得可能日数

|

子の出生後8週間以内に

4週間まで取得可能

|

原則子が1歳(最長2歳)

まで

|

|

申出期限

|

原則休業の2週間前まで

|

原則1か月前まで

|

|

分割取得

|

分割して2回取得可能

|

原則分割不可

(今回の改正で分割して

2回まで取得可能)

|

|

休業中の就業

|

労使協定を締結している場合に

限り、労働者が合意した範囲で

休業中に就業することが可能

|

原則就業不可

|

現時点で育休取得に抵抗のある男性は依然として多いと思います。

今回の改正をきっかけに男性が育休を当たり前のようにとれ、積極的に育児に関わって

いくことのできる世の中になるかもしれません。

福利厚生を見直してみませんか?

投稿:2019/05/07 | カテゴリ:労務関係

こんにちは。長野事務所 倉澤です。

今年のゴールデンウィークは新天皇即位日5月1日が祝日となり、最大で10連休となりま

した。皆さんはいかがお過ごしになられたでしょうか。

ゴールデンウィーク等の連休は、学生さんたちにとっては嬉しいものかもしれませんが、経

営者にとっては嬉しいばかりではないかもしれません。

例えば、「5月病」と称されるケースが起こるのもこの時期の問題の1つです。4月に元気い

っぱいで入社した新入社員が、ゴールデンウィーク明けには何やら元気がなく、最悪のケー

スでは会社を辞めてしまうなんてことも多くあるようです。

実際、新卒社員の15%程度の人が1年以内に、30%以上の人が3年以内に会社を辞め

てしまうという厚生労働省の調査結果もあります。実際に辞めた人がこれだけいるのです

から、仕事を辞めたいと思っている人はかなりの割合で存在していると考えられます。

また、新卒社員に限った話ではなく、中途採用社員も同様で、人材流出が激しさを増し

てきているようです。

そうした状況にならないために、一つの手段として会社の福利厚生を見直してみてはいか

がでしょうか。

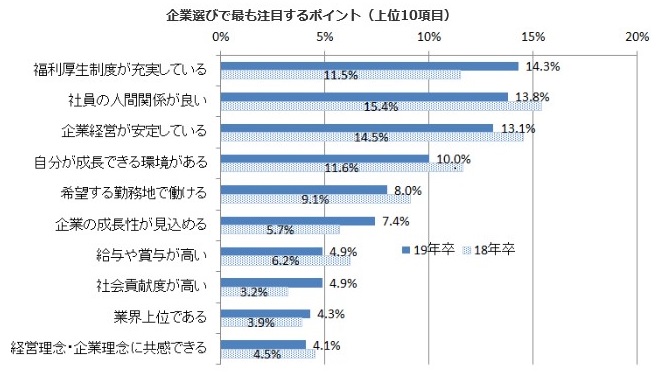

マイナビの調査では、就活生、またその保護者の求めているものとして、「福利厚生の充

実度」「従業員の健康や働き方への配慮」という回答が4割を超えており、また、「あって

良かった福利厚生は?」という質問に対する回答として、「住宅手当・家賃補助」を抑え、

「社食・昼食補助」が1位というアンケート結果もあります。

出典:2019年卒 マイナビ大学生広報活動開始前の活動調査

「食の福利厚生」を通じ、従業員の健康促進、満足度の向上、ひいては優秀な人材の確保

に繋がる可能性もあります。

「働き方改革」という言葉を耳にすることも多くなりましたが、こうした面からアプローチしてみ

るのも良いのではないでしょうか。

iDeCo+(イデコプラス)が始まっています。

投稿:2019/03/18 | カテゴリ:労務関係

こんにちは。医療事業部の平沢です。

平成31年1月の有効求人倍率は1.63倍となっており、

空前の人手不足が続いております。

スタッフの確保と定着が、企業にとって大きな課題となっており、

待遇や福利厚生についても検討が必要になっています。

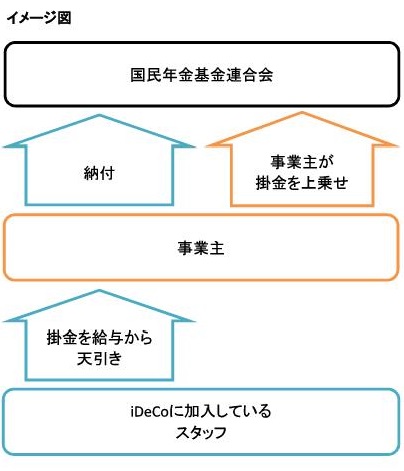

以前より話題となっているiDeCo(イデコ、確定拠出年金)ですが、

2018年5月より、iDeCo+(イデコプラス、中小企業主掛金納付制度)

という制度が始まっています。

これは、スタッフが各自加入しているiDeCoの掛金を給与から天引きし、

事業主が掛金を上乗せして納付するという制度です。

スタッフが100人以下で、企業年金を実施していない事業所で導入できます。

掛金については、スタッフは最低1,000円を拠出していることが必要で、

スタッフ分と事業主分あわせて5,000~23,000円の範囲で

1,000円単位で決めることができます。

税制上は、スタッフが拠出した分(給与から天引きになった分)は

スタッフの所得税の控除、

事業主が拠出した部分については

事業主の経費とすることができます。

導入の際、また掛金額を変更する際には、

労働組合もしくは労働者の過半数を代表する者の同意が必要です。

そして、拠出の対象となるそれぞれのスタッフの同意も必要になります。

iDeCoに加入していないスタッフとの差ができてしまいますが、

節税や老後の資金の準備のために、加入を促しても良いかもしれません。

また、事業主の掛金を拠出する対象者は、一定の要件(職種、勤続年数など)を

設定することも可能です。

中小企業退職金共済など、他の福利厚生制度と合わせて

検討してみてはいかがでしょうか。

働き方に対しての教育訓練

投稿:2019/01/07 | カテゴリ:労務関係

新年明けましておめでとうございます。

財務コンサルティング事業部の熊谷です。

2019年の干支は猪ですね。

今年は己亥(つちのとい)という年の巡りになるそうで、「前年までの人や組織が、

足元を固め、次の段階を目指す年」というような意味合いがあるそうです。

そんな年を迎えたなか、今回お伝えしたいのが教育訓練です。

教育訓練と一言でくくりましても、大きく4つ位の能力に分けられるようです。

①職務遂行 : 与えられた職務を遂行する

②対人 : 組織の一員として、思いやりや協力姿勢をもつ

③課題設定 : 組織の目的と照らし、自身の行うべき課題を設定する

④問題解決 : 日々の問題を的確に解決する

事業の強みにするなどの本当に必要なものや、お金を稼ぐ活動以外、責任と権限

を渡して頂き、ご自身が重要な活動に集中頂く状況を作るべきだと思っております。

働き方に対しての一般的な認識の移り変わりや法律の施行など話題も多い中、戸惑

いの声やご相談も増えてきております。

例えばご自身が仕事について優秀に成果を上げたり、苦労を気合で超えてきたりした

方からしますと、「そこで話が合わなくなるのか」という感覚もおありのようです。

働き方についても柔軟に対応しながら、大切にすることや収益性は維持発展させる。

その為には日々の継続的な取組みが必要なのではと改めて感じております。

日々感じる点もあるかと思います、ぜひ弊社担当者にもご相談下さい。

配偶者控除改正のポイント

投稿:2018/10/22 | カテゴリ:労務関係

こんにちは。医療・福祉事業部の小川です。

先日、国税庁のホームページで

「平成30年分 年末調整のしかた」がアップされました。

毎年恒例のイベントではありますが、

今年から新しく「配偶者控除等申告書」ができたことはご存知でしょうか?

「配偶者控除等申告書」とは、平成30年の年末調整で

配偶者控除・配偶者特別控除を受けるために記入する書類です。

「今まで、配偶者控除等申告書なんて書かなくても、

配偶者控除(配偶者特別控除)を受けていたけど。」と思う方もいらっしゃるかもしれません。

平成29年の年末調整までは、配偶者控除・配偶者特別控除を受けるのに

①「扶養控除等申告書」

②「保険料控除申告書 兼 配偶者特別控除申告書」

を記入すれば事足りたのですが、

平成29年度の税制改正で配偶者控除・配偶者特別控除の制度が複雑となり、

前述①②の申告書だけでは適用できる控除額が判断できなくなってしまいました。

そのため、②「保険料控除申告書 兼 配偶者特別控除申告書」が2つの書類に分かれ、

「保険料控除申告書」と新たに「配偶者控除等申告書」ができたのです。

平成29年度税制改正の配偶者控除・配偶者特別控除の改正について、

おさらいしてみましょう。年末調整に影響したポイントは2つです。

・配偶者の所得が85万円を超えると配偶者特別控除の

控除額が段階的に減少し、所得が123万円を超えると0円に

・世帯主の所得が900万円を超えると配偶者控除・配偶者特別控除の

控除額が段階的に減少し、所得が1,000万円を超えると0円に

例えば、配偶者の所得が35万円、世帯主の所得が980万円の場合、

平成29年までは、配偶者控除38万円を受けることができました。

しかし、平成30年からは配偶者控除の額は13万円となります。

配偶者控除・配偶者特別控除の適用を正しく受けるためには、

「配偶者控除等申告書」に配偶者・世帯主の所得を記入する必要がございます。

国税庁のホームページに記載例が載っておりますので、

ご確認いただければと思います。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71_kisairei_haigusha.htm

ただし、下記に該当する方は、配偶者控除・配偶者特別控除を受けることができないため、

「配偶者控除等申告書」を記入・提出する必要はございません。

・独身で配偶者がいない

・控除を受ける世帯主の所得が1,000万円超

・配偶者の所得が123万円超

ご不明点等ございましたら、弊社までお問い合わせいただければと思います。

配偶者控除改正を上手く活用しよう

投稿:2018/05/07 | カテゴリ:労務関係

こんにちは!医療・福祉事業部の堀内です。

昨日までGWでしたね。大型連休でリフレッシュされた方も多いと思います。

これから暑い日が続きますので、体調を崩されないようお気をつけください。

今回は配偶者控除の改正による勤務時間の変化についてご紹介いたします。

平成30年1月1日より、

所得税の配偶者控除の収入要件が103万円以下から150万円以下までに変更になりました。

まず現在の配偶者控除について振り返ってみましょう。

配偶者控除とは、妻又は夫が専業主婦や専業主夫、

パートタイムで働くなどして年間の給与収入が103万円以下であれば、

夫の所得から一律38万円を控除して税の負担を軽減する制度です。

ちなみに103万円は65万円の給与所得控除と38万円の基礎控除で成り立っています。

よく103万円の壁といわれているものです。

それとは別で130万円の壁と言われているものがあります。

130万円の壁については今まで通りとなっていることがポイントです。

「130万円の壁」を超えると社会保険への加入または国保や国民年金への加入が必要になります。

厚生年金や健康保険に加入すると、手取りは年間で約17万円近く減ると言われていますので、

まずは130万円の壁を越えて勤務するかどうか、ご検討していただく必要があります。

この配偶者控除の要件の変更に伴い、年間130万円まで勤務しようとする方が増えると思います。

2点注意点があります。

(1)130万円の社会保険加入の判断は、給与だけでなく、交通費や諸手当を含むこと

(2)所得税・住民税は103万円を越えた時点で、働いている本人に発生してしまう可能性があること

今まで給与収入が103万円以下だった方は年末調整で

給与から天引きされていた所得税が全額戻ってきたと思います。

しかし、130万円まで勤務された場合(交通費なし)、

給与所得控除65万円と基礎控除38万円の控除のみとすると

所得税率5%と住民税率10%で約4万円の所得税・住民税がかかります。

そのため、給与から天引きされていた所得税が年末調整して全て戻ってくる可能性が低くなります。

ですが、給与は130万円-(38万円+65万円)=27万円増えていますので、

給与としては所得税・住民税だけを差し引きしても23万円増えています。

この場合、夫は配偶者控除が取れているので、

収入や所得控除に変化がない場合は、夫の所得税・住民税は変わらない見込みとなります。

ただし、夫の収入が高額な場合、配偶者控除そのものが適用できない場合もあるので、

夫の収入要件に注意が必要です。

さらに、夫の勤務先で扶養手当等の要件が配偶者の給与が103万円以下であることなど

各ご勤務先によって条件が異なる場合もありますので、ご注意ください。

この改正をパートなど短時間勤務者の勤務時間を延ばすための交渉材料として活用できるかと思います。

パートの勤務時間を延ばしたいと考えている経営者の方がいらっしゃいましたら、

この機会に従業員の方とご相談いただければと思います。

従業員から副業の申出があった時の留意点

投稿:2018/05/01 | カテゴリ:労務関係

こんにちは、長野事務所 柳田です。

ハナミズキの街路樹が白やピンクの美しい花を咲かせる季節となりました。

ですが、このハナミズキ 花と見えるのは総苞で、中心の塊が花なんです。

今の季節は花々が美しく咲き競い合いますが、あっという間に散ってしまいます。

インスタ映えする写真と言われるように 春は多くの方が美しい花の写真をアップしていますので、散ってしまった後も楽しめそうですね。

さて 今回は 従業員の副業やアルバイトのお話です。

もし 皆さんの事業所で 従業員がお休みの日や終業後にアルバイトをしたい。

あるいは ネットビジネス等の事業を始めたいと申し出があった場合どうされますでしょうか。

特に政府が働き方改革実行計画の一環として、企業における副業・兼業を普及推進するためのガイドライン案を公表してから申し出が増えているようです。

実際に私も関与先様にご相談を受けることもございます。

最近ではこのような従業員の申し出を容認する会社が増えているとのことですが

留意しなければいけないことも多いようです。

アルバイトとなると社会保険の問題や過重労働の問題、また労災の適用範囲など

クリアしなければいけない問題が山積しています。

例えば 副業・兼業先との労働時間は通算されます。先に契約している事業所で1日5時間勤務し その後 後で契約した事業所で4時間勤務すると通算9時間となり 後で勤務した事業所が1時間分割増賃金を支払うことになります。

他に事業所からアルバイト先へ向かう場合はアルバイト先への通勤となり、アルバイト先が労災保険に加入しているか等 様々な確認が必要と考えられます。

もし従業員から副業・アルバイトの申し出があった場合は 充分ご検討いただき

疑問点等ございましたら 弊社担当者にご相談ください。

自分自身を見直したり、人との関係づくりの参考に

投稿:2018/04/02 | カテゴリ:労務関係

こんにちは、財務コンサルティング事業部の熊谷です。

4月になり新しい仲間を迎える職場もあると思います。人と人の関係は組織づくりでも大切だと思いますが、その悩みは多くの方からお聞きすることでもあります。

少しでも参考になればと思い、心理学から性格診断などをご紹介致します。

・エニアグラム

人の性格は本質的に9つに分けられるという考え方です。

自分自身を理解し、周りを理解する為の分類をするイメージで使っています。

まず自分はこういう人間だと受入れ、他の人との違いを捉えるのにおススメです。

・エゴグラム(交流分析)

誰でも5つのキャラクターがある考え、質問によって点数化して自分の状態を把握します。

その状態が良い悪いと評価するのが目的ではなく、自分を変えていきたいと考える時、どの部分をどう高めていくかという方向性や行動予定を立てるのに役立てます。

自己分析や人とのコミュニケーションを改めて考えるのにおススメです。

・ジョハリの窓

コミュニケーションを円滑に進める為、お互いでの認識のズレがないか考える方法です。

自分自身をどう見ているかを横軸に、周りからみた自分を縦軸にとり四つに分け、その一致していない部分を把握します。

自分をオープンにすることや、他人からのフィードバックを通じ不一致を少なくするというもので、友人夫婦からはやってみて良かったと好評を頂きました。

生産性を求められる状況は変わらないと思いますし、必要だと思います。しかし、一人ひとりの生きづらさや在り方の否定につながらないよう、お互いを認め合いながら成果を出せる組織になっていきたいなぁと書きながら改めて感じました。

こちらはすぐに使えそうなものばかりです、是非やってみてはいかがでしょうか?

労働保険の年度更新について

投稿:2017/05/22 | カテゴリ:労務関係

こんにちは、長野事務所の米原です。

ゴールデンウィークも終わり、今年も労働保険の年度更新の時期が近づいてきました。

「年度更新」と聞かれてピンとこない事業主様もいらっしゃるかと思いますが、

この連休明けの時期にお客様とお話をする際に、

年度更新ってなんだっけ?とお訪ねを受ける事が必ずあります。

6月上旬になりますと、事業所に「至急開封してください」

と表書きされた緑色の大きな封筒が労働局より送付されてきます。

毎年6月1日から7月10日までに申告と納付をしていただくのですが、

年に一度の業務ですのでなかなか覚えていただきにくいところかと思います。

○労働保険料の申告は、なぜ年度更新と呼ばれる?

労働保険の保険料は、年度末にその年度の賃金総額が確定後、

前年度の申告内容を精算する方法を取ります。

「前年度の保険料を精算→確定保険料と新年度の概算保険料を納付するための申告→納付」

という手続きの流れが発生するために「年度更新」と呼ばれるのです。

雇用保険・労災保険対象の労働者の賃金総額に対して、

それぞれ区別して保険料率をかけて計算をし、その合計が労働保険料となります。

計算と記入の方法については、

申告書に同封されています「申告書の書き方」リーフレットをご覧ください。

29年度分は厚生労働省のHPにもアップされています。

○今年度の変更点は?

29年度は雇用保険料率の引き下げがありました。

例えば一般事業の事業所の場合ですと、

昨年までの1.1%(うち、事業主負担分0.7%)から0.9%(うち、事業主負担分0.6%)

へ変更されたのですが、29年度の雇用保険分の概算保険料が年間で0.2%減る事になります。

年間で賃金総額が1000万円だった場合には、

2万円納付額が減るという事ですから事業所にとって負担軽減となります。

一般事業以外の事業の雇用保険料率も引き下げられており、従業員事業所負担は共に少なくなっています。

失業率の低下が引き下げの主な要因と報道されているところですが、

最近の新規求人に対する応募の動きが、にぶくなってきているところからもそれを実感させられます。

○年度更新を忘れたり、滞納したらどうなる?

期限までに適切な申告書の提出が無かった場合、

国によってその事業所の労働保険料の納付額が決められてしまいます。

事業所へ通知がされますので、その場合には通知後15日以内に納付をしなくてはいけません。

ではもしも納付が遅れて、督促がかかっている間に事業所で労災事故が起きてしまったらどうでしょうか?

その場合には、その事故が労災事故として取り扱いがされないという事はありません。

ですが、滞納した保険料の完納日前日までに発生した事故については、

給付金額に最高で40%の督促率を掛けた金額が事業所より徴収されます。

大きな労災事故が起きた場合には徴収額負担も巨額になると思われます。

さらに、申告書の提出をした場合でも申告額に誤りがあり不足額が判明した時には、

不足額とともにその不足額の10%を追徴金として徴収される事となります。

計算をされる際には慎重に行っていただければと思います。

期限が「7月10日まで」の業務といいますと、

他には源泉所得税の納期の特例を受けていた場合の納付期限と、

社会保険の算定基礎届の提出期限があります。早めに準備を進めていただき、

余裕をもって作業を進めていただきたいところです。

労働保険に関する手続き、業務でご不明な点がございましたら弊社担当までお声がけください。

FFSを活用して社内での円滑なコミュニケーションの実現を

投稿:2017/05/08 | カテゴリ:労務関係

こんにちは、福祉コンサルティング事業部の那須です。

新年度が始まりました。新しいスタッフを迎え入れた事業者様も多いのではないでしょうか?

経営において「人・もの・お金」の中でも「人」については、

育成や活性化には非常に労力が必要になり、難しいものです。

人材が活性化していくためには、

円滑で本質的なコミュニケーションが重要です。

同じように説明しても、人によって捉え方が違ったり、

良かれと思って励ましたつもりがストレスになってしまったりといった経験はございませんか?

人はそれぞれ個別特性(個性)が異なるため、このようなことが起きるのです。

そのため、円滑で本質的なコミュニケーションをとるためには、

相手の個別特性(個性)を把握し、

それぞれの個性に基づいたコミュニケーションを心がけることが必要です。

例えば、こだわりがとても強い個性を持つ方は、頭ごなしに物事を否定すると、

とてもストレスに感じてしまうため、一旦肯定し、

その考え方を修正していくことの方がより円滑にコミュニケーションがとれます。

また、物事を論理的に捉える(白黒はっきりさせる)個性が強い方は、

曖昧な表現や状態をとてもストレスに感じます。

そのため、物事を伝える際には、背景や根拠、データなどを用いて説明することで、理解が深まります。

このように、人の個性を知るためのツールとしてFFSというものがあります。

FFSは人の個別特性を5つの因子(凝縮性・受容性・弁別性・拡散性・保全性)

の強弱で表し数値化することができます。

今まで感覚的にしか把握できなかった人の個別特性が、

数値化されることによりとても明確になり、

個別特性ごとに適したコミュニケーションをすることができます。

それにより、ストレスが少なく、

円滑で且つ本質的なコミュニケーションがとれ、人材の活性化につながります。

弊社のお客様の中でも、FFSを活用し、各チームのリーダーがチームメンバーの特性を知り、

円滑なコミュニケーションが実現され、効率的なチーム運営を果たされています。

興味のある方は、まずはご自身の特性を分析してみてはいかがでしょうか?

お気軽に弊社スタッフまでお声掛けください。

コーチングの重要性

投稿:2017/03/27 | カテゴリ:労務関係

こんにちは。財務コンサルティング事業部の小野です。

ずいぶん暖かくなり過ごしやすい陽気になってきました。

もうすぐ新年度のスタートですね。

出会いの時期でもあり、私もわくわくした気持ちでいっぱいです。

企業にとっての出会いといえば新入社員ですが、

今回はそんな新入社員にとって必要な「コーチング」について紹介させて頂こうと思います。

そもそもコーチングとは、

「対話を重ねることを通じ、相手が目標達成に必要なスキルや知識、

考え方を備え、行動することを支援するプロセス」のことです。

例を挙げると一昔前なら

「このテーマについてブログを来週までに書いてきてくれ」

と指導していたものを、コーチングでは

「来週ブログの締め切りがあるけど、○○さんは何について書きたい?」

「そのテーマだと読む人はどう考えると思う?」などの問いかけをし、

相手が解決に向かって知識・経験を生かし努力していくサポートをする手法であり、

今注目が集まっています。

ただそうはいっても問いかけをしていくのは容易くはありません。

アメリカの心理学者マズローによると欲求には5段階あると言われています。

①生命の欲求 …食べる、寝る、排泄する

②安全の欲求 …危険から身を守りたい

③所属の欲求 …皆に受け入れられたい

④自我の欲求 …仕事を達成し賞賛されたい

⑤自己実現の欲求…自己目標を達成したい

この中で一番高い欲求である自己実現の欲求に向けて、

コーチは相手とともに成長そして達成していけるよう関わり続けていかねばなりません。

コーチに必要な役割とは相手の「意欲の向上」と「ズレの修正」です。

具体的なプロセスとしては、

Ⅰ.目標の明確化

Ⅱ.現状の明確化

Ⅲ.ギャップの原因分析

この3点を繰り返し、行動計画を作成し、

フォローアップすることがコーチングの基本だと言われています。

コーチはこれを行うために「聞く」「質問する」「提案する」「要望する」の

スキルを駆使しなければなりません。

また一つの問題について「自責」と「他責」のものがあったとして、

どちらのことから考えさせるか等そのスキルを駆使するためにも必要な要素がたくさんあります。

非常に悩ましい問題はたくさんありますが、

これからますます「コーチング」は重要になってくると思います。

来年の今頃にはまた新たな新入社員が入ってきますが、

今年の新入社員が一年先輩になり、「コーチング」していけるような企業になれたら素敵ですね。

参考にしてみて下さい。

改正雇用保険法の雇用保険の適用拡大

投稿:2017/01/16 | カテゴリ:労務関係

こんにちは。医療事業部の平沢です。

年も明け、改正育児介護休業法や、改正男女雇用機会均等法など

法改正がいくつか施行されております。

その中で、今回は改正雇用保険法の、雇用保険の適用拡大についてご紹介します。

平成29年1月1日より、65歳以上の労働者を新たに雇用した場合、

一般被保険者と同じ雇用保険の適用要件を満たせば、

(1週間の所定労働時間が20時間以上、31日以上の雇用見込み)

「高年齢被保険者」として、雇用保険の対象となります。

また、平成28年までに採用された方についても、入社時に65歳以上で

あって、雇用保険の適用要件を満たしている方は、

平成29年1月1日より雇用保険の対象となり、

平成29年3月31日までに届出をする必要があります。

入社時に65歳未満で、雇用保険の適用要件を満たしている場合、

平成28年までに65歳を迎えていれば、「一般被保険者」から

「高年齢継続被保険者」に名前が変わっているかと思います。

この場合、平成29年から自動的に「高年齢被保険者」になりますので、届出は不要です。

「高年齢被保険者」の雇用保険料につきましては、

平成31年度までは免除となっておりますので、当面給与から天引きする必要はありません。

適用拡大ということで、「高年齢被保険者」の方は、各種給付金の対象になります。

離職の場合の高年齢求職者給付金、育児・介護休業給付金、教育訓練給付金など、

要件を満たせば支給されます。

内閣府の高齢社会白書によりますと、平成27年現在、65歳以上の人口の割合は

26.7%ですが、平成72年には39.9%になると推計されており、今後もしばらく

高齢化が進んでいくと見込まれます。

一方、60歳以上の高齢者への質問では、半数以上が65歳を超えても働き続けたい

と希望しているようです。

高齢者を労働力として活用することが、より一層事業所に求められる時代になりそうです。

社員旅行は給与課税にご注意を!

投稿:2016/11/28 | カテゴリ:労務関係

こんにちは。医療・福祉事業部の田中です。

もう2ヶ月ほど前のことになりますが、

成迫会計グループでは2年に1回社員旅行があり、

今年は鎌倉・横浜に行ってきました!

アサヒビール工場での試飲から始まり、江ノ島、鎌倉の大仏、鶴岡八幡宮を回り、

夕食は横浜でクルージングをしながらいただきました。

2日目も横浜のカップヌードルミュージアムや、

中華街での飲茶・四川料理の食べ放題を楽しみ、

とても充実した2日間でした。

さて、そんな楽しかった社員旅行ですが、

今回は、こうした慰安旅行費用を経費とする場合の注意点をお伝えしたいと思います。

慰安旅行の費用として考えられるものは、

交通費、宿泊費、現地での飲食費などがあります。

こうした費用を会社が負担した場合、

福利厚生費として処理するのが一般的とされています。

しかし、以下の2点を満たしていないと、

従業員さんへの給与とみなされ、従業員さんに所得税がかかってしまいます。

(1) 旅行日程が4泊5日(海外の場合、現地滞在日数)以内であること。

(2) 全従業員の半分以上が参加するものであること。

また、一人当たりの旅行費が高額な場合も、

現物給与として所得税がかかる可能性があります。

具体的な金額は示されてはいませんが、

一人当たり10万円を超えると、税務調査で指摘される危険性があります。

従業員さんも楽しみにしている慰安旅行ですので、

慎重に計画を立て、また証拠書類(日程表、領収書、請求書など)は

きちんと保管するようにしましょう。

スタッフの有給休暇を消化する

投稿:2016/08/22 | カテゴリ:労務関係

こんにちは。医療事業部の平沢です。

昨年から、労働基準法の改正案

が話題となっています。

安保法案などが優先され、今年4月の改正は見送られましたが、

このままいけば、2017年4月に改正される見込みです。

改正案の中に、年次有給休暇の消化の義務化が盛り込まれています。

10日以上有給休暇が付与される労働者について、自発的な取得も含め、

そのうち5日を消化させる義務が事業所に課されます。

有給休暇の取得率が高い事業所は、それほど対応の必要は無いかと思いますが、

低い事業所は、取得させる方法を検討しなければいけません。

例えば、以下のような方法が考えられます。

○計画的付与

事業所の労働日の中から特定の日を定め、有給休暇を付与します。

全員一斉に休ませても、スタッフごと別々に計画しても構いません。

業務に余裕が出る時期に指定すると良いです。

ただし、計画できるのは付与する有給休暇のうち、5日を超えた部分となります。

つまり、5日についてはスタッフが自由に取得できる状態にしておく必要があります。

この制度を導入するには、労使協定が必要になります。

○時間単位による付与

有給休暇は通常1日単位の取得ですが、

スタッフが希望していれば、半日単位の付与も可能です。

また、労使協定を締結すれば、5日を上限として時間単位の付与も可能となります。

ただし、管理の手間が増えることに注意が必要です。

また、根本的なところですが、事業主からの取得促進のアナウンスや、

上司や先輩が積極的に取得するなど、取得しやすい環境の整備も重要になります。

近年の法律等の改正は、労働環境を改善する方向に向かっており、

この流れは今後も変わらないと思われます。

踏みとどまるのではなく流れに乗ることで、良いスタッフを確保し、

スタッフのやる気を生み出すことがプラスになるのではないでしょうか。

最近の労務トラブルの傾向と対策

投稿:2015/11/24 | カテゴリ:労務関係

こんにちは、医療事業部の平沢です。

厚生労働省によると、

総合労働相談件数が

7年連続で100万件を

超えたとのことです。

総合労働相談とは、

労働基準監督署内などに、

あらゆる労働問題に関する相談に

ワンストップで対応するための

総合労働相談コーナーを設置し、

専門の相談員が対応してくれるものです。

労働者だけでなく、

事業主も相談できます。

注目すべきはその内容で、

①「いじめ・嫌がらせ」

62,191件 21.4%

②「解雇」

38,966件 13.4%

③「自己都合退職」

34,626件 11.9%

といじめ・嫌がらせは3年連続で

最多となっています。

また、上位3つで全体の相談の半分弱を

占めています。

ということは、

労務トラブルの事前の対策においても、

これらを優先して重点的に

対策しておくと良いと考えられます。

簡単ではありますが、

1位の「いじめ・嫌がらせ」について

対策の方向性を少しお伝えすると、

○「いじめ・嫌がらせ」の

起きない環境を整備すること

・事業主から「ダメ」という

意思を発信すること

・日常のコミュニケーションを円滑化し、

誤解の生まれない人間関係を

築いておくこと

・どのような行為が「いじめ・嫌がらせ」

になるのか具体的にして、

従業員への周知、教育をしておくこと

・就業規則により、

「いじめ・嫌がらせ」をしてはいけない、

したら処分するなど、

ルールを明確化しておくこと

○「いじめ・嫌がらせ」が

起きた時の対処ができるようにすること

・相談窓口を作るなど、

被害を受けた側が抱え込まない体制を作ること

・責任者を立て、事情聴取などの

実態把握から解決手段の選択まで、

対処の道筋を決めておくこと。

また、記録をつけておくこと

中でも就業規則は、

「事業所のルール」として機能しますので、

対策においても効力を発揮します。

何をしたらどう処分するのか

規定することで、

問題のある行為を抑止でき、

また処分する場合の法的なリスクを

減らすことができます。

最近では、

就業規則を従業員とともに作成する、

「ワーキンググループ式就業規則」

もあります。

作成の段階から従業員が関わることで、

より規則を守ってもらいやすくなります。

また、作成を通して事業所の方向性や

理想の従業員像などを共有することで、

「いじめ・嫌がらせ」の規定についても、

従業員目線で議論を深め、禁止行為、

相当な処分を定めることができ、

トラブル防止に威力を発揮します。

「いじめ・嫌がらせ」を

はじめとした労務トラブル対策、

また就業規則についてご興味がおありでしたら、

ぜひ弊社までお問い合わせください。

扶養の範囲で支給してよいお給料とは!

投稿:2015/09/14 | カテゴリ:労務関係

こんにちは福祉事業部の城口です。

先日、果物や大豆を加工して、

ジャムやジュース、味噌などを

作っている加工所に伺ってきました。

最近、都心部で販売するために開発した味噌が

話題になっているようで、

地方の魅力を都心へとどんどん発信して貰いたいなと、

期待が募りました。

さて、そちらの加工所では主婦の方が

中心となって事業を運営していますが、

「事業が忙しくなってきている中で

お給料が増えてきている。

旦那の扶養の範囲を超えてしまわないか不安だが、

一体いくらまでならお給与を支給して良いのか?」

とのご相談を頂きました。

この場合、

まず考えなくてはいけないのは年収103万円の壁です。

これは旦那様が扶養控除の38万円を

控除できる限度額であることと、

会社によっては、

この奥様の収入が103万円未満であることを

基準に家族手当が支給されるからです。

但し、扶養控除については

年収103万円超から141万円未満配偶者特別控除

という別の控除があり、

一気に税負担が膨らむのを抑える仕組み

になっているので103万円を超えても

急激に損になるわけではありません。

続いて考えなくてはいけないのが

年収130万円の壁です。

年収が130万円以上になった場合、

奥様に社会保険料の負担義務が発生してしまうからです。

この場合、

40歳以上の方なら

健康保険と厚生年金の料率を合わせて、

年収の15%近くを負担しなくてはならなくなり、

その金額は19万円近くにもなります。

この壁を越えてしまった場合、

少なくとも約150万円以上は年収がないと、

129万円の年収の時と手元に残る金額に

代わりがないことになってしまいます。

この2つの壁は、

女性が働く意欲を損なう要因になっているとして、

現在見直しが検討されていますが、

制度が有効なうちは事業者としても従業員としても

覚えておきたいポイントになります。

制度の特性を理解しながら効率的に働きたいですね。

ご不安・ご不明な点はお気軽に

弊社スタッフまでお問い合わせ下さい。

労務トラブル解決セミナー開催!

投稿:2015/08/10 | カテゴリ:労務関係

こんにちは、医療事業部の畠山です!

成迫会計に入社してもうすぐ半年が経とうとしています。

半年働けば有給休暇がいただけるので、

実家のある秋田に帰ろうか、

大好きな某ねずみの王国に遊びに行こうかと思いを巡らせ、

今から楽しみにしています!

有給といえば、

正社員だけでなくパートやアルバイトの方にも

付与されることを皆さんご存知ですか?

労働基準法は、6カ月以上継続して働き、

所定労働日数(就業したときに雇主と契約した労働日数)

の8割以上出勤した場合、

有給休暇を与えなければならないと定めています。

以降1年ごと、

勤続年数に応じて有給休暇の日数も増えていきます。

パートの方から有給休暇を申請したい

と言われることもあると思いますが、

上記の条件を満たす労働者にはパートであっても

有給休暇の権利が認められているのです!

このことを知らないと

思わぬトラブルを招いてしまうかもしれません。

労務問題には実際に起きてから対処するのではなく、

事前に予防することが重要ですね。

さて、成迫グループでは8月から9月にかけて

医院の院長先生向け

「労務トラブル解決セミナー」を開催します!

労働法の医院が関係する部分や

最近の法改正の概要等の法律関係と具体的な対応策や、

採用から退職までの流れの中で

トラブルになりやすいポイント等を

医療に専門特化した社労士から解説させていただきます。

セミナーの詳しい日程などは

セミナー情報をご覧ください。

参加費は無料となっており、

さらに参加特典として就業規則の簡易診断も致します!

関心を持たれた方はぜひご参加ください!

《セミナー情報はこちらから》

高齢スタッフの厚生年金の注意点!

投稿:2015/06/15 | カテゴリ:労務関係

こんにちは。医療事業部の平沢です。

最近は、定年後も働くケースが増えているようです。

本人はもちろん、

ベテランの採用や助成金など事業所にとってもメリットも

多々ありますが、

両者気を付けなければいけないポイントの一つが、

収入を得る事によってスタッフ本人の年金収入が

減ってしまう可能性です。

会社員として現役を過ごされた方は、

通常、年金を老後に受け取ることができます。

年金は、老齢基礎年金と老齢厚生年金とに分かれます。

このうち老齢基礎年金については、

老後の年金受給時の収入は関係なく、

現役時代の40年間全て納めていれば

年間約78万円を受け取ることができます。

一方、老齢厚生年金については、

受給時に働くと減額される可能性が出てきます。

減額されるかどうかの基準は、

労働時間と月収の2つです。

パートなどとして働き、

労働時間を正社員の4分の3未満に抑えると減額されません。

一方、フルタイムの正社員などとして働くと、

厚生年金の被保険者として扱われ、

その上で平均月収(年間の給与・賞与の12分の1)と

年金月額の合計額が

28万円(65歳未満の場合)

46万円(65歳以上の場合)を超えると、

老齢厚生年金の一部または全部が受給できなくなります。

減額される額は、

(月収+年金月額-28万円(65歳以上は46万円))÷2となります。

例えば65歳未満の方で、

月給20万円、年金月額20万円だとしたら、

本来受け取れる年金受給額から月6万円が減額されることになります。

せっかくスタッフの給与を手厚くしたのに

本人の年金が減ってしまう、というのは避けたい所です。

働く側の注意も必要ですが、

事業所としても高齢のスタッフを雇う際には、

本人に制度を説明したり雇用形態、

給与を検討しても良いのではないでしょうか。

また、老齢厚生年金の減額については、

役員報酬を決める際にも全く同じ注意が必要です。

長年払ってきた社会保険料は、なるべく無駄にしたくないですね。

4月からパートタイム労働法が改正されました!

投稿:2015/04/13 | カテゴリ:労務関係

こんにちは。長野事務所の柳澤です。

新年度が始まり二週間がたちました。

新入社員の方もそろそろ新しい職場に慣れられてきたころではないでしょうか。

さて、4月からパートタイム労働法が改正されました。

制度の趣旨は、雇用契約はパートタイムであるが、正社員と同じように働いている方が、

正社員と差別的な待遇をうけないようにするというものです。

業務内容や責任などといった職務や人事異動の有無や範囲など人材活用の仕組みなどが、

正社員と同一のパート労働者は労働条件の決定にあたって正社員と同一として扱うことになります。

そうなると、パート労働者であることを理由として

賃金の決定や教育訓練、福利厚生やその他の待遇等々について差別的な取扱いはできません。

また、パートタイム労働者を雇いいれた際、

事業主にはパートタイム労働者に、

自社の賃金の決定方法や教育訓練制度、福利厚生制度や正社員への転換推進措置制度について、

十分な説明が必要となります。

これによりこちらの説明をする相談窓口を、

雇用契約書等に担当者の氏名、部署名、連絡先について明示することが義務づけられました。

従来から使用している雇用契約書の書式について、見直しが必要かと思いますのでご注意ください。

ご不明な点がございましたら、お気軽に弊社スタッフまでお問い合わせください。

産休・育休中の社会保険料について

投稿:2015/02/09 | カテゴリ:労務関係

こんにちは。医療事業部の平沢です。

会計事務所では、これからお客様の確定申告の作業が本格化し、

一年で一番忙しい時期となってきます。

先日お客様から、従業員の方の出産の際の社会保険料について質問を頂きました。

産前産後休業(産休)・育児休業(育休)の、

社会保険料(雇用保険料、健康保険料、厚生年金保険料)については、

発生しない場合が多いので注意が必要です。

特に健康保険料については、昨年制度が改正されておりますのでお気を付けください。

まずは雇用保険料から。

産休・育休中に賃金が発生しなければ、事業所負担分、従業員負担分ともに発生しません。

雇用保険料は、賃金 × 雇用保険料率 で計算するため、

賃金が発生しないのであれば、0円となるわけです。

次に、健康保険料、厚生年金保険料です。

協会けんぽの場合、事業主が「産前産後休業取得者申出書」「育児休業取得者申出書」を

休業期間中に日本年金機構へ提出することで、

事業所負担分、従業員負担分ともに徴収されなくなります。

産前産後の免除については、少子化対策として平成26年4月に導入されております。

手続きを忘れないように注意してください。

一方、医師・歯科医師国保、建設国保など国民健康保険組合の健康保険料については、

事業主負担分・従業員負担分ともに

産休、育休期間において免除されないので注意が必要です(厚生年金保険料は免除されます)。

産休・育休中は天引きする賃金が無い場合がほとんどだと思いますので、

どう精算するか従業員の方と相談しておく必要があります。

以上のように、産休・育休の社会保険料は優遇されております。

届出、給与計算をしっかり行いましょう。また従業員の方への制度の説明を行い、

安心して出産できる手助けをすることも福利厚生として大切ではないでしょうか。

制度の詳細が気になる方は、ご相談ください。

社員が得意先との忘年会に参加した場合・・・残業代は支払う?

投稿:2014/12/01 | カテゴリ:労務関係

こんにちは。長野事務所の柳澤です。

今日から12月ですね!

一年の締め括りの季節、

これから忘年会が増えてくるシーズンです。

お取引先さまと仕事終わりに飲みにいかれる場面なんかも増えてくるかと思います。

そんな際、例えば、営業社員が得意先に忘年会に招かれて参加したと後に報告をした場合

社員への残業代の支払いは発生するのでしょうか。

残業代の支払いの有無は、労働時間の有無で判断されます。

労働時間とは、会社の指揮命令下であったかどうかが、第一の判断基準です。

例えば、会社から商談のための接待をするように指示があれば、

その接待を行った時間は労働時間と判断される可能性が十分にあります。

一方、この事例はお取引先様より招かれたということであり、

かつ、事後報告となりますと自主的に参加されたものと思われます。

あるいは、事前に上司へ報告・相談されている可能性もありますが、

失礼のないようにという程度の指示であったり、参加の推奨程度であれば、

具体的な業務命令(商談を行うなど)には該当しないと思われます。

よって、今回の忘年会中は会社の指揮命令下にあったとは考えにくいため、

残業代の支払いは不要としてよいかと思います。

それでは飲みすぎに気をつけ、忘年会シーズンをお過ごしください!

組織戦略セミナーを開催いたします!

投稿:2013/10/23 | カテゴリ:労務関係

こんにちは。福祉事業部の城口です。

先日、日本経済新聞社が2014年度採用状況に関する調査の記事が話題になっていましたが、

主要企業の大卒採用内定者数(14年春入社)は

今春実績比3%増と3年連続で前年実績を上回ったそうです。

株式相場の回復などを受け銀行や証券がけん引、

非製造業の採用が7.3%の増加となったことが最大の要因のようです。

景気が上向き、就職難にも明るい兆しが出てきた一方で、福祉業界では厳しい状況が続いています。

採用を決めようにも、福祉業界に希望する人材そのものが不足しているのです。

私が担当しているお客様では、年中求人票を出しても、

応募があるのは1人、2人で困っているというお話もありました。

さらにせっかく応募があり、採用しても、労務関連のトラブルに見舞われたり、

スタッフの相性が悪く、職場に馴染めずに退職してしまうこともあります。

福祉業界では、限られた人材にいかに定着して貰い、

定着して貰った上でスタッフの特性を理解した育成やチーム作りが非常に重要になってきますが、

なかなかうまくいっていないのが現状のようです。

こういったことにお困りのお客様に向けて、弊社では組織戦略セミナーを開催しております。

第一講座ではスタッフとの間でトラブルを抱えているお客様や、

事前に対策を知りたいお客様に対して「怖い! 労務トラブル」というテーマで

実例から見る労務トラブルの傾向と対策について講義させて頂きます。

第二講座ではスタッフが定着せずに困っているお客様や、

事業所内でのチーム作りや教育にお困りのお客様に対して、

「人材力を組織力へ」というテーマで

最強で最適な組織を作るための手法を講義させて頂きます。

特に第二講座は長野県下では初の講義内容になっていいますので、

ご興味のある方はふるってご参加下さい。

またご都合が悪い方に付きましては、セミナーの資料の請求や、

個別相談も承っております。お困りのお客様は是非お気軽にご相談ください。

社員旅行の注意点

投稿:2013/07/29 | カテゴリ:労務関係

こんにちは、医療事業部の依田です。

先日、私が担当させて頂いているお客様から、

開業してから10年が経つ節目なので、

「従業員さんへの感謝の気持ちも込めて、

社員旅行に行きたいが経費に出来るのか?」

というご相談を受けました。

この時期に社員旅行に行かれる方も多いかと思いますが、

社員旅行の費用を経費にする要件として、以下の点があります。

① 旅行の期間が4泊5日以内であること

海外旅行の場合、外国での滞在期間が4泊5日以内であること

② 参加人数が全体の人数の50%以上であること

③ 会社負担分が少額であること

また、家族を同伴する場合などは、

従業員さんへの給与として所得税が課税されるケースもございますので、注意が必要です。

通勤手当に係る税務上の注意点

投稿:2013/07/22 | カテゴリ:労務関係

こんにちは、財務コンサルティング事業部の熊谷です。

いよいよ本格的に暑い日が続いておりますが、

夏風邪などで体調を崩さないよう、がんばって乗り切りたいですね。

さて、その暑い中でも自転車や徒歩で通勤される方をお見かけします。

エコ意識や運動不足解消など目的は様々かと思いますが、

今回はそういった通勤にかかる手当の税務上の注意点をご案内させていただきます。

所得税法では、

「電車、バスなどの公共交通機関や、

自動車、自転車などの交通用具で通勤するために支出した費用」

に関しては距離に応じた一定金額が非課税となります。

しかし、徒歩の方は公共交通機関も交通用具も使わないため、

通勤手当を出す場合は給与として課税される対象になります。

源泉徴収する金額などに影響が出てきますので、詳しくは弊社スタッフまでご連絡下さい。

夏の賞与の注意点

投稿:2013/07/01 | カテゴリ:労務関係

こんにちは。医療事業部の平沢です。

今年の夏は、平年より気温が高くなる、という予報が多いようです。

これから本格的に暑くなりますが、体調を崩さず乗り切りたいですね。

さて、夏と言えば賞与の時期でもあります。

今回は、パートの方に賞与を支払う場合の注意点をお伝えしたいと思います。

アルバイト、パートの方に賞与を支払う場合、

その方の年間の収入に気を付けなければいけません。

パートの方など、年間の収入が103万円以下の方は、

親や配偶者などの所得税を計算する際、その「扶養親族」となることができ、

親や配偶者などの税金が安くなります。

103万円を超えてしまうと、「扶養親族」に当てはまらなくなり、

親や配偶者などの税金が増える場合があります。

この103万円は、一般的に「扶養の枠」「扶養の範囲内」などと言われています。

夏に賞与を支払う場合は、パートさんの今後の勤務時間と給与の支払い額を予測し、

103万円に対して余裕を持って支払うことが大切です。

また、冬に賞与を支払う場合は、その支払いによって103万円を超えないことはもちろん、

年末の繁忙期に働いてもらえるように支給する必要があるでしょう。

また年収が130万円以上になると、パートの方を社会保険に加入させ、

給与から社会保険料を徴収しなければならない場合があります。

所得税同様、こちらも賞与支払いの際に気を付けたい金額です。

せっかくパートさんに賞与を支払ったのに、ご家族の税金や保険料が増えてしまっては、

支払った側の厚意も報われない、となり兼ねません。

103万円、130万円にはもう少し細かい規定があります。

詳細をお知りになりたい方は、スタッフまでお申し付けください。

社会保険未加入業者への厳罰化

投稿:2012/08/29 | カテゴリ:労務関係

はじめまして、財務コンサルティング事業部の飯島と申します。

残暑厳しいですが、夏バテはされていませんか?

さて最近、建設業者の方々とのお話のテーマに、

国交省の言う「社会保険未加入業者への厳罰化」

という話題が、よくあがります。

罰則を設けることで加入を促すように国が動いているのは、

建設業者限らず、未加入の事業主様が数多くいらっしゃるのだと思います。

新たに社会保険に加入するということは、

資金繰りや業績の側面から見ますと、当然ながら経費が増加し、

利益を圧迫することになり、苦しい局面を迎えることもあります。

厳しい経営環境の中で、罰則がないため、入りたくても入らずにきた、

というのが事業主様の本音だと思います。

建設業に微力ながら関係している立場から思うことは、

業績不振の中小零細の事業主様にとっては、

法令遵守と業績の同時に成り立たない二つの目的があり、

心境は正直なところ複雑です。

未加入の事業主様は「ピンチ」と解釈されていると想像しています。

しかし、経費削減などの対策を本気になって実施したら逆に良くなった、

という可能性もあります。

この場面、頑張って乗り切って頂きたいと願っています。

罰則の詳細など、書ききれない点ありますので

ご質問などありましたら、ご遠慮なくお問い合わせ下さい。