賃上げ促進税制について

投稿:2023/04/17 | カテゴリ:決算・確定申告

こんにちは。医療福祉事業部の澤田です。

新年度になり、弊社にも4名の新入社員が入社してきました。

私は3年目となりましたが、入社してからの2年間はあっという間でした。新入社員と年齢の近い立場の

3年目として、働きやすい環境を作っていきたいです!

さて、今回は賃上げ促進税制についてお話していきたいと思います。

4月になり、昇給するところが多いと思います。最近では賃上げという言葉をよく耳にしますが、ある企業

では初任給や基本給を2~5万円と大幅に引き上げているという話もあります。

賃上げを行うことにより給与の総支給額が増えるため、企業の負担が増加していきます。

このように、前年度よりも給与の総支給額が一定額以上アップした場合に税金が優遇される制度が、今

回お話しする賃上げ促進税制です。

★賃上げ促進税制 制度の概要

・対 象:青色申告を提出している中小企業・個人

・適用時期:令和4年4月1日から令和6年3月31日までの期間内に開始する事業年度

(個人事業主については令和5年及び令和6年が対象)

通常要件の15%の税額控除に上乗せ要件①の15%、上乗せ要件②の10%を合わせて最大控除率は

40%です。

※ただし、税額控除額は法人税額等(個人であれば所得税額)の20%が上限となります。

例)法人税額等(所得税額)350万円、前年度給与等支給額5,000万円、適用年度給与等

支給額5,200万円 の場合

(5,200万円-5,000万円)/5,000万円=4.0%増加

したがって、増加分の30%を税額控除(通常要件+上乗せ要件①)

給与等支給増加額200万円×税額控除率30%=税額控除額60万円

法人税額等(所得税額)350万円×控除上限率20%=70万円

控除できる上限が70万円なので、例の場合の税額控除額は60万円となります。

新卒社員を雇用、昇給されたところは、賃上げ促進税制を適用できる可能性があります。自社が適用

要件に該当するかどうか確認してみてはいかがでしょうか。

ご不明点等ございましたら、弊社スタッフまでご相談ください。

確定申告で忘れがちな譲渡所得について

投稿:2023/02/06 | カテゴリ:決算・確定申告

こんにちは、財務コンサルティング事業部の和田です。

令和5年度の税制改正大綱が昨年12月下旬に公開されました。

いくつかの税制の改正とともに『防衛力強化に係る財源確保』のため、法人税、所得税、たばこ税について

も令和6年以降に税制措置を予定しているとの発表もありました。

中でも所得税については、税率1%の新たな付加税を課すとともに、復興特別所得税を現行の2.1%から1%引

き下げて、課税期間を延長するとの内容でした。

確定申告を毎年される方は、ご自身の所得税額がいくらになるのか関心が高い点かと思います。また、普段

確定申告を行う対象ではない方も、所有している土地や建物、株式、車両などを売却(譲渡)して、所得が

出る場合には確定申告を行う必要があります。

今回は確定申告で忘れがちな譲渡所得についてまとめさせて頂きます。

個人で所有をしている土地や建物、株式や個人事業用の車両などは売却した際に、購入した際よりも価値が

高くなり、所得が出る場合には確定申告を行う必要があります。

一方で、通勤用の車や家具、衣服などの生活用品等を売却した際の所得については課税されません。

譲渡所得の課税方法にも種類があり、例えば事業用の車を売却して所得が出た場合、個人事業主の方ならば

個人事業の所得と合わせて税率がかけられます。売却をして損失が出た場合には相殺をすることができます。

上記に対して、土地や建物、株式等は上記の事業用車両の例とは異なり、事業所得や不動産所得などとは

別に課税されます。所得税率は譲渡所得の約20%です。更に土地や建物などは5年超所有しているかで譲渡所得

に対する税率が変わります。5年以上所有している場合は譲渡所得の約20%、5年以下の場合は譲渡所得の約40%

となります。

税額計算の基礎となるのは、売却した金額から取得した金額や取得にかかった金額を除いた金額となります。

そのため、取得した当時の金額が書類としてわからないと予期せず税額が多くなってしまうこともあります。

資産の売却があった際には、購入した際の資料が整備されているかも確認して頂く方が良いかと思います。

特に土地、建物の売却がある場合、確定申告の要不要の確認が必要となります。ご不明点ございましたら

弊社担当にご相談を頂ければと思います。

下記は国税局が公開している確定申告が必要な方についての一覧となります。

ご参考にして頂ければと思います。

従業員の副業収入 年末調整?確定申告?

投稿:2022/12/12 | カテゴリ:決算・確定申告

長野事業部の和田です。

冬本番の寒さになってまいりました。

この時期はいつもスタッドレスタイヤのはき替え時期に悩み、先延ばしにして、雪の降り始めに焦ってタイヤ

ショップに予約を入れております。そんな方多いのではないでしょうか。私は、来年こそは早めに予約をする

ぞと決意する今日この頃です。

さて、12月に入り、年末調整の時期となりました。

「スタッフが年末調整申告書と一緒に副業収入の資料出してきたのだけど、これは年末調整するのかな」事業主

の方からこんなお問い合わせが多くあります。

副業を解禁する企業が多くなったことや、メディアでも副業を勧めるようなケースが多くなったことから、副業

にチャレンジする人が増えたのではないかと思われます。

こんな時、どのように考えたらよいのか解説させていただきます。

そもそも年末調整とはどういったものなのでしょうか。

年末調整とは、企業に勤める給与所得者が1月1日から12月31日の1年間に源泉徴収された所得税額を正しく計算

し、納税額を確定させる制度です。

会社員やパート・アルバイトとして雇用されている場合、毎月の給与や賞与などから源泉所得税が引かれており

ます。

この源泉所得税額はあくまで概算額であり、正しい納税額ではありません。支払われた給与に対しての所得税の

計算だけでなく、生命保険控除や扶養控除等各種控除も計算に入れ、正しい所得税額を計算することが『年末調

整』という制度になります。

年末調整を受けるためには、原則として企業(雇用主)に「給与所得者の扶養控除等(異動)申告書」を提出す

る必要があります。この申告書は1人1枚までしか提出できない為、年末調整が受けられるのは1企業のみとなり

ます。

本業と別に副業している場合は、本業の企業(一般的に収入の多い企業)で年末調整を行います。

年末調整の際に、本業収入と副業収入を合算して、所得税額を計算できると思われている方が比較的多い印象が

ありますが、これは誤りです。企業側はあくまでその企業から支払った給与や賞与でしか年末調整できません。

※中途入社の方で前職の収入がある方は合算することが出来ます。副業収入と前職収入の違いに注意が必要

です。

では、副業収入はどのようにしたら良いのでしょうか。

副業をしていて、1年間(1月1日~12月31日)の所得が20万円を超える場合は確定申告が必要となります。

ここでいう所得とは、副業収入から必要経費を差し引いた額を言います。確定申告は企業側が関与するところ

ではありませんので、従業員自身で行っていただく必要があります。

如何でしたでしょうか。

年末調整は年に一度のことですので、どのように対処したらよいか混乱されることもあるかと思います。

その際には、ぜひ弊社担当者へご相談頂ければ幸いです。

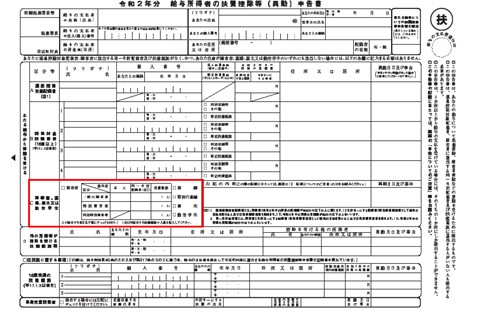

障害者控除を受けられるかも?

投稿:2022/09/26 | カテゴリ:決算・確定申告

こんにちは、医療福祉事業部の髙原です。

朝晩は寒いくらいの日もあり、秋が近付いてきました。ふるさと納税で頼んだ梨が届くのが楽しみです。

さて、確定申告には少し早いですが、今回は障害者控除についてご紹介します。

ご家族で障害者手帳の発行されている方がいない場合でも、65歳以上で要介護・要支援認定を受けている

方がいる場合に、障害者控除を活用できる場合があります。

<そもそも障害者控除とは?>

納税者自身や、一緒に生活をしている配偶者または扶養親族が所得税法上の障害者に当てはまる場合には、

一定の金額を所得から引くことができます。これを障害者控除といいます。扶養親族が16歳未満の場合、扶

養控除を適用することができませんが、障害者控除は適用することができます。

障害の程度によって控除できる金額が変わり、以下のように決まっています。

障害者の対象となる方の一例を紹介します。

①障害者

・身体障害者手帳の交付を受けている方

・精神障害者保健福祉手帳の交付を受けている方

・知的障害者と判定された方

・療育手帳の交付を受けている方

・精神または身体に障害のある年齢が満65歳以上の人で、市町村長等や福祉事務所長の認定を受けている人

など

②特別障害者:障害者のうち、特に重度の障害のある方

・身体障害者手帳に身体上の障害の程度が一級又は二級と記載されている方

・精神障害者保健福祉手帳に障害等級が一級と記載されている方

・重度の知的障害者と判定された方

・いつも病床にいて、複雑な介護を受けなければならない方 など

③同居特別障害者:特別障害者のうち、親族のどなたかとの同居を常況としている方

<障害者控除対象者認定書>

障害者手帳がないと障害者控除が受けることができないと思いがちですが、

満65歳以上で、寝たきりの状態であったり、認知症の症状があったりする場合に、市町村から認定を受けること

で障害者控除を適用することができます。

例えば松本市の場合は、介護保険制度の要介護・要支援認定を受けた65歳以上の方について、障害者控除対象者

認定書を交付してもらえる場合があります。

申請書に住所・氏名・生年月日等を記入し、窓口に提出すると、対象となることが確認できれば、その場で認定

書を発行してもらえるようです。

市町村によって対応が異なりますので、要介護・要支援認定を受けている場合は、

障害者控除対象者認定書の発行について、一度市町村に確認してみてはいかがでしょうか?

ご不明な点等ございましたら、弊社担当までご連絡ください。

次回の年末調整・確定申告に向けて、よりお得な対策!

投稿:2022/04/11 | カテゴリ:決算・確定申告

こんにちは、財務コンサルティング事業部の和田です。

確定申告の申告期限が2年ぶりに3月15日に戻りましたね。

私事ですが、私も医療費控除で令和3年分の確定申告を行い、一息ついた所です。

振替納税制度を使用されている方は、所得税は4月21日(木)に、消費税は4月26日(火)に口座振替され

ますので、念のため口座残高の確認を行われることをお勧め致します。

さて今回は、確定申告が終わったばかりではありますが、次回の年末調整、確定申告に向けてできるお得

な節税対策をご案内させて頂きます。

①生命保険の見直し

生命保険や個人年金保険などを掛けている場合、保険料として支払った金額に応じて生命保険料控除を

取ることができます。

保険は内容によって、一般生命保険(万一の際の遺族保障のため)、介護医療保険(病気・ケガでの介

護保障・医療保障のため)、個人年金保険(老後保障のため)の3種類に区分され、それぞれで控除を取

ることができます。

②地震保険の見直し

生命保険だけでなく、地震保険も保険料控除を取ることができます。

保険に共通することではありますが、リスクに対して保険を掛け、更には所得控除も取ることができる

ので、お得な仕組みとなっております。

③小規模企業共済、iDeCoの検討

中小企業基盤整備機構の小規模企業共済やiDeCo(個人型確定拠出年金)も掛金が所得控除となります。

ご自身の老後資金のための積立をし、積立額は所得控除にもなるため、こちらも非常にお得な制度とな

っております。

小規模企業共済の注意点としては、一定の加入要件があり、短い期間で解約をした場合には原本割れリ

スクもあります。また、金額によっては受取時に課税されることもあります。

iDeCoにつきましては、運用差益がある、原則60歳までは(積立期間10年経たないと)資金を引き出す

ことができない、手数料が掛かるなどの注意点もあります。

④医療費控除・セルフメディケーション税制の領収書保管

最近では保険証を提示した医療費は、医療費通知や医療費のお知らせとして、ハガキで集計が来るよう

になりましたので、領収書保管の手間がかなり削減したことと思います。

ただし、その年の10月以降分はこの通知には含まれていませんので、通常通りに保管されることをお勧

め致します。

また、薬局等で特定一般用医薬品等を購入された場合や、健康の保持増進および疾病の予防の取り組み

として健康診査や予防接種などを受けている場合は、年間で12,000円を超える金額についてはセルフメ

ディケーション税制の適用を受けることができます。

特定一般用医薬品につきましてはレシートなどに印がついていることもありますので、こちらも保管頂け

ればと思います。医療費控除に該当しない方でも、こちらのセルフメディケーション税制には該当する方

もいらっしゃるのでご確認下さい。

医院等に支払う医療費の医療費控除とセルフメディケーション税制はどちらか片方のみの適用となります。

⑤ふるさと納税の検討

自身の好きな自治体へ寄付ができ、返礼品を貰うことができます。

税金の使い道も自身で指定ができる数少ない制度です。

2,000円を超える金額部分について、翌年度の住民税の減額を受けることができます。寄付を行った自治体

の数が5つ以内であれば、ワンストップ制度も使用でき、自治体に資料を送り返すことで手続きが完了します。

確定申告をする場合は、所得税の控除が先に適用されるため、所得税の寄付金控除と翌年の住民税の減

額を受けることができますが、合計の控除額はワンストップ特例も確定申告でも変わりません。

自身の収入金額や所得金額で寄付金控除額の上限が変わるので、前年以前と収入形態が変わる場合はそ

れを含めて試算する必要があるので注意が必要です。

各内容について簡単に紹介をさせて頂きましたが、細かな要件・注意点などありますので、詳しい内容

につきましては、弊社担当者までご相談を頂くか、過去のブログ記事をご参考にして頂ければと思います。

配当所得の住民税申告不要制度が廃止されます

投稿:2022/03/23 | カテゴリ:決算・確定申告

こんにちは、財務コンサルティング事業部の黒澤です。

すっかり暖かくなり過ごしやすくなりました。朝晩も大分楽になりましたが、油断して体調を

崩したりしないよう気を付けたいところです。

さて、今回は配当所得の申告制度の見直しについてです。

上場株式等の配当所得の住民税申告不要制度が廃止されます。これまでこの制度を利用して税

負担を軽減していた方にとっては、実質的な増税となる改正です。

上場株式等の配当所得について、特定口座で「源泉徴収あり」を選択している場合は所得税、住

民税が配当金から源泉徴収され、確定申告をする必要はありません。しかし確定申告することを

選択もでき、する場合のメリットとしては

①上場株式の売買で損失が出ている場合、その損失を最大3年間繰越して次年度以降の上場株式売

買の利益と通算できること

②配当金額の10%の税率控除を受けられること

の2点が挙げられます。

このうちの②について、10%控除の効果を考えると、一般的には所得900万円までは確定申告した方

が得になると言われています。

しかし、これはあくまでも所得税の面から見た話であり、税額控除の恩恵が受けられない住民税、国

民健康保険税は配当所得が上がった分だけ高くなります。これは、社会保険ではなく国民健康保険の

対象になる個人事業者や投資家などは特に留意すべき点です。所得と配当金額によっては、確定申告

することで所得税が安くなる以上に住民税、国民健康保険税が高くなってしまった、という事態が考

えられます。

このような事態を避けられたのが配当所得の住民税申告不要でした。上場株式の配当所得について、所

得税は確定申告するが、住民税は確定申告しないという方法が選択できます。配当所得を確定申告する

ことで控除を受けて所得税を安くした上で、住民税、国民健康保険税の金額には反映させないというこ

とが出来るのです。

しかし、この配当所得の住民税申告不要制度が見直されることになりました。令和4年度の税制大綱で

は、所得税と住民税の課税方法を一致されることとする、との記載があります。つまり、住民税におい

て所得税と異なる課税方式を選択することは出来なくなります。

この改正は令和5年分(令和6年申告)以後の確定申告から適用される予定です。来年の令和4年分(令和5

年申告)がこの制度を利用できる最後のタイミングになります。

これまでは申告不要制度を利用するにはやや面倒な手続きが必要で、所得税の確定申告をした上で住民

税の確定申告書を書面で市役所に提出しなければなりませんでした。この手続きに関しては簡素化され

ており、所得税の確定申告書の該当部分に記載を入れることで完結できるようになっています。

令和4年分申告に限りますが、住民税の確定申告書を提出しなくても申告不要制度が選択できます。廃止

を目前にして制度利用のハードルは下がっていますので、特定口座での株の取引きのある方は来年の確定

申告で当制度の利用を検討されてはいかがでしょうか。

コロナ禍での確定申告

投稿:2021/02/15 | カテゴリ:決算・確定申告

こんにちは。長野事業部の奈良です。

明日より確定申告の受付が開始されますが、緊急事態宣言が3月まで延長され、今年も申告期限が4月15日ま

で延長されることとなりました。

令和2年分確定申告については、確定申告会場の混雑緩和を図るため、確定申告会場への入場には、入場できる時

間枠が指定された「入場整理券」が必要となります。

また会場への入場時には検温を実施し、37.5度以上の発熱がある場合や咳などの風邪の症状がある場合または検

温に協力してもらえない場合など感染防止の観点から適切でないと判断されたと際には入場を断わられるとのこ

とです。

感染症対策はなされているそうですが、できるだけ会場へは直接行かずに、郵送もしくはe-Taxによる申告をお

勧め致します。

昨年の同時期にもスマホでの確定申告をご紹介させていただきましたが、令和3年1月よりマイナンバーカード

方式によるe-Tax送信がAndroid端末でもiPhone端末でも可能となりスマホでの確定申告がさらに簡略化され

ました。

従前はe-Tax送信のためには複数のアプリをインストールする必要がありましたが、タブレット端末で申告書を

作成される方は、ICカードリーダライタを使用せず、スマートフォンのアプリ(マイナポータルAP)でタブ

レット端末上に表示されたQRコードを読み取り、マイナンバーカードを利用したe-Tax送信が可能となります。

スマホ専用画面の利用可能対象者は以下の通りです。

|

収入 |

給与所得

雑所得

一時所得 |

|

所得控除 |

全ての所得控除 |

|

税額控除 |

政党等寄附金特別控除

災害減免額 |

|

その他 |

予定納税額

本年分で差し引く繰越損失額 |

初めてマイナンバーカード方式によりe-Tax送信される場合もスマホにて全てお手続きが可能となります。

以下の国税庁HPを参考に操作していただければ簡単にできるかと思います。

古い年式のスマホだと対応していないようですが、iPhone であれば7から対応しているようです。

詳しくは以下のURLよりご確認ください。

マイナンバーカードをお持ちでない方は、まずはマイナンバーカードを作成しなければならないのですが、

ウィズコロナ時代を見据え、この機会に作成されるのも良いかもしれません。

見落としがちな一時所得について

投稿:2021/02/01 | カテゴリ:決算・確定申告

医療・福祉事業部の丸茂です。

2月に入りいよいよ確定申告の時期になりました。今回は確定申告において見落とされがちな

『一時所得』についてご案内させていただきます。

一時所得とは事業所得、不動産所得、給与所得など所得税が課せられる10種ある所得の1つです。

毎年確定申告をしている方でも、あまり馴染みがない所得かと思います。そのため具体的な一時

所得の事例を用いてご説明させていただきます。

①賞金や賞品

雑誌や懸賞サイトの懸賞、あるいはテレビの企画などによる賞金や賞品は一時所得に該当します。

現金ではなく車や家電、旅行券など、お金以外のものを受け取る場合もあるかと思いますが、そ

の際は賞品を時価に換算した金額が一時所得として扱われます。

②競馬や競輪の払戻金

競馬や競輪、競艇などの公営ギャンブルで賭けた順位が的中した際の払戻金も一時所得になります。

その一方で宝くじの当選金は非課税となっています。

③保険の一時金や満期返戻金

加入している生命保険や損害保険の一時金や満期返戻金についても一時所得として扱われます。

④法人から贈与された金品

贈与という言葉だけ見ると贈与税の対象だから所得税とは無関係と思いがちですが、贈与した側

が個人か法人かによって受け取る側に課される税金の種類が異なります。法人から個人へ財産を

贈与された場合は一時所得となります。贈与税が課されるのは個人から個人へ贈与によって財産

を取得した場合です。法人から個人へ贈与があった場合には贈与税は課されず所得税が課せられ

ますのでご注意ください。

|

贈与者 |

所得税 |

贈与税 |

|

個人からの贈与 |

かからない |

かかる |

|

法人からの贈与 |

かかる(一時所得) |

かからない |

⑤ふるさと納税の返礼品

ふるさと納税をすると各地方自治体から様々な返礼品をもらえます。この返礼品も一時

所得として課税の対象となっていることはご存知でしょうか?一般的には返礼品の価値

は「寄付金額の3割程度」とされています。つまり1年間で15万円ふるさと納税をして返

戻品を受け取った場合、一時所得として計上する返戻品の金額は約3割の5万円というこ

とになります。

この他にも落とし物を拾得した場合の報労金やクレジットカード等におけるポイント付与

の抽選にて獲得した臨時・偶発的なポイントも一時所得となります。一時所得に該当する

ものは以外と多く、驚かれた方も多いのではないでしょうか?最後に一時所得の計算例を

ご紹介します。

★計算式

「一時所得の対象となる総収入金額」-「収入を得るために支出した金額」-50万円=一時所得

計算式にもある通り一時所得を算出する際には「収入を得るために支出した金額」を差し引

けます。これは公営ギャンブルの払戻金の場合は的中券の掛金、保険も満期返戻金なら払込

保険料のことを指します。

たとえば下記の条件で満期保険金を受けとった場合

・満期保険金100万円を受け取った。

・これまでの払込保険料は40万である。

「100万」-「40万」-40万=10万

以上の通り10万円が一時所得となります。さらに上記の計算式で求めた金額のうち課税対象と

なる金額はその半額です。つまり10万÷2=5万が課税対象の一時所得ということになります。

一時所得以外にも所得がある場合にはそれらの所得と合算して支払うべき税金を計算します。

一時所得には様々な種類があり、課税対象となる一時所得の算出や所得税の計算には十分な注

意が必要ですので、不明点やご質問等ありましたら弊社担当までお気軽にご相談ください。

確定申告で注意するポイント

投稿:2021/01/12 | カテゴリ:決算・確定申告

こんにちは、医療福祉事業部資産税課の中島です。

頻繁に雪が降るようになり、冷え込む日が続きますね。休日はついついネコと一緒にこたつで丸くなって

しまいます。

さて、年が明けて確定申告の時期が近づいてまいりました。そこで、確定申告にあたって気をつけた方

がよいポイントのひとつをご紹介したいと思います。

今年一年の間に、年金の受け取りが開始した保険はないでしょうか。たとえば「〇歳になったら〇年間、

毎年〇万円を受け取る」といったような内容の保険です。

公的年金等についても所得税は課されますが、保険会社と契約した個人年金保険によって受け取った年金

などについても、所得税や贈与税が課されます。

①所得税がかかる場合

Aさんが契約者で、年金を受け取るのもAさんになった場合が該当します。

受け取った年金の金額から必要経費の金額(支払っていた保険料のうち、その年に受け取った年金に対

応する部分)を引いた

金額、つまりは長い期間の積み立てで利益が出た部分に対して所得税が課されます。

②贈与税と所得税がかかる場合

Aさんが契約者で、年金を受け取るのがBさんといった、契約者と年金受取人が異なる場合に、年金受取

人であるBさんに贈与税と所得税の両方が課されます。

具体的には、年金の受取が開始した年に、保険料を支払っていたAさんから、年金を受け取る権利をもら

ったものとみなして、その権利を評価した金額に対して贈与税が課されます。この年には受け取った年金

に対して所得税は課されません。

その翌年から、受け取った年金の一部に所得税が課されます。課税される部分の金額は、年々階段状に増

えていきます。

この計算は、たとえば年金の受取総額が1,000万円、贈与税が課税された権利の金額が700万円なら、残り

の300万円に所得税を課して、全部で1,000万円に贈与税か所得税のいずれかが課税されるように決めら

れています。

※上記の説明は契約者=保険料負担者であることを前提としておりますので、その点ご留意ください。

受け取っている給与が1ヶ所からのみであっても、①や②の2年目以降で所得税が課される金額と、そのほか

の所得の合計が20万円を超えると所得税の確定申告を行う必要があります。また、毎年確定申告をしていれ

ば、この金額を加えて申告する必要があります。

②の年金受取開始の年で、受け取った権利の評価額が110万円を超えるようであれば、贈与税の申告が必要

となります。

今回挙げた例はほんの一例で、他にも所得税や贈与税が課される場合があります。お心当たりがあって申告

が必要かわからない場合には、お気軽にご相談ください。

2020年控除対象分が間もなく終了!ふるさと納税

投稿:2020/12/21 | カテゴリ:決算・確定申告

医療・福祉事業部の森下です。

クリスマスも近づき、2020年もあと10日を切りましたね。

今回は年末に2020年控除対象分の期限が迫った、ふるさと納税についてご案内させていただきます。

既にご存知の方も多いかと思いますが、有効活用されていますでしょうか?

ふるさと納税とは一言で言えば「住民税の前払い」です。

ふるさと納税で自治体に寄付をすると、その寄付金は“住民税の納付”として扱われます。

住民税は1年間の所得に対して1年遅れて翌年の6月から税金の納付を始めるものです。そのため2020年

に納付している住民税は2019年分のものであり、2020年にふるさと納税で住民税の納付をした場合、こ

の納付分は2020年分のものになります。住民税の支払いは翌年になるため2021年に納付する分が少なく

なる=住民税の前払となるのです。

(1年間にしたふるさと納税金額の内、2,000円については住民税の納付として扱われない“自己負担”とな

ります。)

これだけ見ると、結局、納付する住民税の金額は同じなので、ふるさと納税をすることの何がお得なの?

と思われると思います。

ふるさと納税で自治体に寄附をすると、寄附のお礼として返礼品をもらえます。

納付する住民税の金額が同じでも、ふるさと納税をすると返礼品がもらえるため、その分お得になるとい

うことなのです。

ふるさと納税自体は、実は、いくら納めても問題はありません。

しかし、一定の額を超えると返礼品や節税のメリットを飛び越えて、自分の負担が大きくなってしまいます。

折角なら、ふるさと納税の効果が最大限得られる金額、つまり上限額の目安を知りたくはありませんか?

この金額は、課税所得によって異なります。

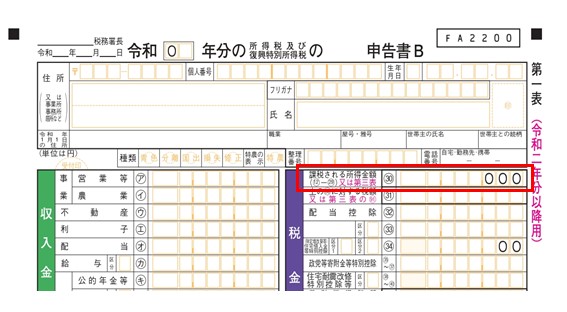

課税所得とは、総収入から必要経費などを引いた金額(所得金額)から所得控除を引いた金額の

ことです。確定申告書では右一番上の「課税される所得金額(㉚)」の金額となります。

課税所得の金額がわかったら以下の計算式で上限額を求めます。

控除限度額の目安=【(課税所得金額×0.02)÷課税所得に対しての係数】+2,000

計算式で必要な「課税所得に対しての係数」は以下の表を参照下さい。

|

課税所得金額 |

課税所得に対する係数 |

|

195万円以下 |

0.84895 |

|

~330万円以下 |

0.79790 |

|

~695万円以下 |

0.69580 |

|

~900万円以下 |

0.66517 |

|

~1,800万円以下 |

0.56307 |

|

~4,000万円以下 |

0.49160 |

|

4,000万円超 |

0.44055 |

例えば、課税所得が1,000万円の方は

【(1,000万円×0.02)÷0.56307】+2,000 = 357,195円 → 35万円

となります。

※所得控除の金額は住民税と所得税で異なりますので、あくまで目安となります。

正確に計算するには調整が必要です。会計担当者にお声がけください。

【 注意点 】

ふるさと納税による税金の控除を受けるには確定申告が必要です。

ワンストップ特例制度をご利用いただくと確定申告をしなくても、自動で住民税を控除してくれるため、

おすすめです。

是非、効果的に楽しくふるさと納税を活用してください。

2020年個人所得税の改正後は、いってこい?増税?減税?

投稿:2020/10/26 | カテゴリ:決算・確定申告

財務コンサルティング事業部の河内です。

朝晩と日中の寒暖差が大きくなり体調管理が難しい季節ですね。インフルエンザの流行期が近づいてきていま

すが、特に今年はコロナもありますので、体調管理の一環として手洗い・うがい・マスク着用は徹底したいも

のです。

さて、2020年も残すところ2カ月程となりました。そろそろ年末調整・確定申告を意識する時期かと思いま

す。そこで2020年度から所得税における税制改正のうち、「基礎控除額のベースの引き上げ」、「給与所得

控除額の引き下げ」、「青色申告65万控除の要件追加」の3つをご紹介したいと思います。3つの改正によ

り簡単に所得税負担の変更点をまとめますと、年収850万超えの給与所得者は増税、個人事業主は減税となる

改正と言えます。(一部要件により増減しない場合あり)では変更点を個別にみていきたいと思います。

(1) 基礎控除

2019年まではすべての人に一律38万円の基礎控除という所得控除があります。2020年以降、ベースとなる

金額が10万円の引き上げで48万円となりましたが、以下表の通り合計所得金額に応じて基礎控除額が減額

されることとなります。

(2019年分確定申告の期限後申告や修正申告などを2020年以降行う場合であっても基礎控除額は38万円とな

りますのでご注意下さい)

|

合計所得金額(※1) |

基礎控除額 |

|

2,400万円以下 |

48万円 |

|

2,400万超2,450万以下 |

32万円 |

|

2,450万超2,500万以下 |

16万円 |

|

2,500万超 |

0円 |

(※1)合計所得金額とは、

給与の場合、給与所得=給与収入金額-給与所得控除額、

個人事業主の事業所得の場合、事業所得=総収入金額―必要経費となります。

(2) 給与所得控除

給与所得の場合、給与所得控除という所得控除があり、改正の前と後でどう動くか比べてみますと以下の表の

通りとなります。

|

給与等の収入金額 |

改正後の給与所得控除額(※2) |

所得調整控除 |

|

850万円以下 |

10万円の引き下げ |

-

|

|

850万円超1,000円以下 |

10万から25万円の引き下げ |

対象(※3)

|

|

850万円超1,000円以下 |

一律25万円の引き下げ |

対象(※3)

|

(※2)給与等の収入金額によって給与所得控除の計算式が決められており、個別具体的には国税庁のHPより

ご確認頂ければと思います。

(https://www.nta.go.jp/m/taxanswer/1410.htm)

(※3)給与等の収入金額が850万円超の場合、上限15万円の所得調整控除が追加になりました適用になる場合

は給与の支払い者へ「所得金額調整控除申告書」を提出する必要がありますので、給与担当者までご確認頂

ければと思います。なお、対象者要件と計算式につきましては国税庁のHPよりご確認ください。

(3) 青色申告控除

2019年までと同じ青色申告65万円控除を受けるためには、e-Taxによる電子申告、もしくは帳簿をデータで

保存を行うという電子帳簿保存の要件が新たに追加となりました。どちらの要件も満たさない場合の控除額

は55万円となります。要件を改めてまとめますと以下の表となります。

(青色申告10万円控除については変更点なし)

|

青色申告控除要件 |

2019年まで |

2020年以降 |

|

(i)正規の簿記の原則で記帳 (複式簿記)

(ii)申告書に貸借対照表と損益計算書などを添付

(iii)期限内申告

|

65万 |

55万 |

|

(i)~(iii)かつ

(iv)電子申告 または (v)電子帳簿保存

|

- |

65万 |

会計事務所に確定申告をご依頼されている場合は要件(iv)電子申告に該当することがほとんどだと思いま

すが、個人で申告業務されている場合は、ご検討されてみてはいかがでしょうか。

では、サンプルで同条件とした場合の変更点を比べて見てみたいと思います。

イ) 会社員(年齢33歳)、年収500万円、扶養:なし

|

控除項目 |

2019年 |

2020年 |

|

基礎控除 |

38万円 |

48万円 |

|

給与所得控除 |

154万円 |

144万円 |

|

所得調整控除 |

- |

適用なし |

|

控除合計 |

192万円 |

192万円 |

合計所得金額が2,400万以下に該当し基礎控除額は48万円となります。2019年と比べると基礎控除額は

10万円増となりますが、給与所得控除額が10万円減となり、所得税・住民税へのインパクトはなしとな

ります。

ロ) 会社役員(特別障害者該当なし、年齢54歳)、年収2,650万、扶養:子(年齢21歳)

|

控除項目 |

2019年 |

2020年 |

|

基礎控除 |

38万円 |

16万円 |

|

給与所得控除 |

220万円 |

195万円 |

|

所得調整控除 |

- |

15万円 |

|

控除合計 |

258万円 |

226万円 |

合計所得金額が2,455万となり、基礎控除額は16万円となります。所得調整控除の要件年齢23歳未満の扶養親

族に該当しますので、計算式(※3)により15万円の控除額となります。2019年と比べると控除合計は32万円の

減少となり、所得税・住民税へのインパクトは16万円程度増税(その他の所得控除額により増減する場合があ

ります)となります。

ハ) 個人事業主(年齢60歳)、総収入金額4,650万、必要経費4,100万、e-Taxでの電子申告

|

控除項目 |

2019年 |

2020年 |

|

基礎控除 |

38万円 |

48万円 |

|

青色申告控除 |

65万円 |

65万円 |

|

控除合計 |

103万円 |

113万円 |

合計所得金額が550万となり基礎控除額は48万円となります。また電子申告要件を満たしていますので、青色

申告控除は65万となります。2019年と比べると、控除合計は10万円増となり、所得税・住民税へのインパクト

は3万円程度減税(その他の所得控除額により増減する場合があります)となります。

今回の改正により要件がより複雑化しておりますので、結局どうなるんだという方も多いかと思います。個別

具体的な対象要件や計算方法を確認されたい方は、是非一度当社担当者までお問い合わせください。

年末調整 申告書の記入にご注意ください

投稿:2020/10/12 | カテゴリ:決算・確定申告

長野事業部の和田です。

近頃寒くなってきました。

昼間はとても過ごしやすいですが、朝晩は特に冷え込みますので防寒対策取りつつ

冬本番に備えたいところです。

さて、今年も年末調整の時期が近づいてまいりました。

R2年度は改正ポイントも多く、申告書の記入内容などの変更点もあることから、一筋

縄ではいきません。

今回は申告書を記入するうえで特に注意したいポイントをご案内させていただきます。

1.「給与所得者基礎控除申告書」及び「所得金額調整控除申告書」の新設

令和2年1月に給与所得控除及び基礎控除が改正されました。これにより給与所得控除額

及び基礎控除額が変わります。

また新たに「こども・特別障害者等を有する者等の所得金額調整控除」という項目が創

設されました。

その年の給与の収入金額が850万円を超える所得者で、以下の要件のいずれかを満たす方

が対象となります。

①特別障害者に該当する人

②年齢23歳未満の扶養親族を有する人

③特別障害者である同一生計配偶者

要件を満たす方は、給与の収入金額(その給与の収入金額が1,000万円をこえる場合には、

1,000万円)から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控

除することとされました。

これに伴い、今までの「給与所得者の配偶者控除等申告書」は令和2年度より「給与所得者

の基礎控除申告書兼給与所得者の配偶者控除申告書兼所得金額調整控除申告書」と1ページ

に3様式兼用となります。

基礎控除申告書は全員記載する必要がありますが、配偶者控除等申告書及び所得金額調整控

除申告書については該当する人のみの記載となりますので、ご自身の条件を今一度ご確認い

ただければと思います。

2.ひとり親控除及び寡婦(寡夫)控除に関する改正

所得者が※ひとり親である場合には、ひとり親控除として、その人のその年分の総所得金額、

退職所得金額または山林所得金額から35万円を控除することとされました。

該当する方は「給与所得者の扶養控除等(移動)申告書」への記載方法に注意が必要です。

※ひとり親とは、以下のような条件の人を言います。

現に婚姻をしていない人又は配偶者の生死が明らかでない一定の人のうち、

①その人と生計を一にする子を有していること

②合計所得金額が500万円以下であること

③その人と事実婚姻関係と同様の事情にあると認められる人がいないこと

【特別の寡婦】の項目を二重線で消し、その上に【ひとり親】と記入します。

令和3年分の扶養控除申告書では、ひとり親のチェック項目がございますので、そちらに記入して

ください。

改正に伴い年末調整の手続きを確認されたい方は、是非一度弊社担当者までお問い合わせください。

消費税の納税が少なくなるかも!?

投稿:2020/10/05 | カテゴリ:決算・確定申告

こんにちは、財務コンサルティング事業部の峯村です。

クールビズ期間が明け再びネクタイを使用する季節になりました。昨年はクールビズ期間明けも暑かった記憶

がありますが、今年は肌寒いですね。

さて、今回は消費税の課税選択の変更に係る特例についてです。売上高が5,000万円以下の新型コロナウ

イルス感染症の影響で売上高が減少している事業者さん必見です。

消費税の課税選択が通常では変更できない場合でも、新型コロナウイルス感染症の影響により変更可能とな

り、納税額が減少する可能性があります。

開業・設立して5年未満の方も対象となる可能性があります。

まず、消費税の計算には、[本則課税]と[簡易課税]の2種類があります。

[本則課税]とは、売上高に含まれる消費税から支払った経費に含まれる消費税を差し引いた額を納税する方

法です。

【課税売上高に係る消費税額-課税仕入等に係る消費税額=納税額】

[簡易課税]とは、売上高に含まれる消費税から業種ごとに定められた控除率(みなし仕入率)を差し引いた

額を納税する方法です。

【課税売上高に係る消費税額-課税売上高に係る消費税額×みなし仕入率=納税額】

みなし仕入率は以下の通りです。

|

事業種類の区分 |

みなし仕入率

|

|

第一種事業(卸売業) |

90% |

|

第二種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業)) |

80% |

|

第三種事業(製造業等、農業・林業・漁業(飲食料品の譲渡に係る事業を除く)) |

70% |

|

第四種事業(その他の事業) |

60% |

|

第五種事業(サービス業等) |

50% |

|

第六種事業(不動産業) |

40% |

消費税の計算方法が2通りある中で、現在適用されている計算方法よりも、もう1つの計算方法の方が納税額が

少ない場合があります。

しかし、消費税の計算方法を変更する場合は、適用を受けようとする課税期間開始の前日まで届出を提出する

必要があります。

しかし、今回の新型コロナウイルス感染症の影響により、令和2年2月1日から令和3年1月31日までの間のう

ち任意の1ヶ月以上の期間の事業としての収入が著しく減少(前年同期比概ね50%以上)している事業者は

変更が可能です。

提出期限は内容によって少々異なりますが、概ね申告期限までとなっています。

【例】 製造業の場合

売上高 3,000万円 売上高 2,000万円

課税仕入 1,500万円 課税仕入 1,500万円

本則課税 150万円 本則課税 50万円

簡易課税 90万円 簡易課税 90万円

上記のように売上高が下がることによって本則課税に変更した方が納税額は少なくなります。

実際に、免税だった事業者が本則課税を選択したところ、100万円還付されたという事例があります。

変更した方が消費税の納税額が少なくなる主なパターンは以下の通りです。

1. 本則課税を選択しているが、みなし仕入率の方が支払った経費に係る消費税よりも多い場合

【本則課税から簡易課税に変更する】

2. 簡易課税を選択しているが、みなし仕入率よりも支払った経費に係る消費税の方が多い場合

【簡易課税から本則課税に変更する】

3. 消費税免税だが、売上高に係る消費税額よりも支払った経費に係る消費税の方が多い場合

【免税から本則課税を選択する】

どちらの方が得なのかシミュレーションするのにも日々の記帳を正しく行っている必要があります。簡易課税

の場合は、経費の消費税は計算に関係ないため気にされない方もいらっしゃるかとは思いますが、こんな時期

だからこそ少しでも損をしないようにしましょう。不明点等ございましたら弊社担当までご連絡ください。

国税申告期限の個別延長について

投稿:2020/04/20 | カテゴリ:決算・確定申告

長野事業部の和田です。

4月に入り暖かい気候になってまいりましたが、いまだに新型コロナウイルス感染症が猛威を

振るっております。

長野県が発表している新型コロナウイルス感染症患者の発生状況を見ますと2020.4.13(執筆時

点において4/11更新データ)において28名の感染者が長野県内で出ているとしております。

成迫グループでは感染予防として様々な対策を行い、感染リスクを減らすよう努めております。

まだまだ収束の兆しは見えませんが少しでも感染拡大を防げるよう、一人一人が自覚をもって

行動したいものです。

コロナウイルスの影響を受け、国税の申告・納付期限が延長されたことは、先の記事でまとめ

させていただきました。【参照:2020/3/23 確定申告に関する諸手続き】

上記に加え、国税庁は新型コロナウイルス感染症に関連して、期限内に国税の申告・納付が出

来ないやむを得ない理由がある場合は、個別の申請による期限延長(個別延長)が認めら

れることを発表いたしました。

「やむを得ない理由」に該当する事由を一部抜粋します。

|

〔個人・法人共通〕 |

|

① 税務代理等を行う税理士(事務所の職員を含みます。)が感染症に感染

したこと

|

|

②納税者や法人の役員、経理責任者などが、現在、外国に滞在しており、ビ

ザが発給されない又はそのおそれがあるなど入出国に制限等があること

|

|

③次のような事情により、企業や個人事業者、税理士事務所などにおいて通

常の業務体制が維持できない状況が生じたこと

⇒経理担当部署の社員が、感染症に感染した、又は感染症の患者に濃厚接

触した事実がある場合など、当該部署を相当の期間、閉鎖しなければなら

なくなったこと

⇒学校の臨時休業の影響や、感染拡大防止のため企業が休暇取得の勧奨を

行った事で、経理担当部署の社員の多くが休暇を取得していること

|

|

〔法人〕 |

|

④感染症の拡大防止のため多数の株主を招集させないよう定時株主総会の開

催時期を遅らせるといった緊急措置を講じたこと

|

|

〔個人〕 |

|

⑤納税者や経理担当の(青色)事業専従者が、感染症に感染した、又は感染

症の患者に濃厚接触した事実がある

|

|

⑥次のような事情により、納税者が、保健所・医療機関等から外出自粛の要

請をうけたこと

⇒感染症の患者に濃厚接触した疑いがある

⇒発熱の症状があるなど、感染症に感染した疑いがある

⇒基礎疾患があるなど、感染症に感染すると重症化するおそれがある

|

個人の確定申告については、すでに終えられた方がほとんどかと思いますが個人だけでなく

法人についても、場合によっては個別の申告・納付期限延長が認められます。

コロナウイルス感染症の影響を受け、申告・納付に不安のある方は是非一度、弊社担当者に

ご相談いただければと存じます。

事業主が青色専従者の扶養に!?

投稿:2020/04/13 | カテゴリ:決算・確定申告

こんにちは、財務コンサルティング事業部の峯村です。

4月も始まって約2週間が経ちました。未だにコロナウイルスの影響が収まらない中、

確定申告の期限がまもなくとなりました。今回は、事業主が確定申告後に確認した

ほうがよい青色専従者の扶養についてご紹介させていただきます。

奥さんやお子さんなどに青色専従者給与を支給した場合、その個人事業主の扶養に

入ることができないというのはご存じの方が多いかと思います。しかし、個人事業

主が青色専従者の扶養に入るパターンは可能なのでしょうか。

結論から申し上げますと、【可能】です。

今年の確定申告は、10月に台風19号があったため、事業に影響が出た方も多いので

はないでしょうか。例年通り、労働の対価として青色専従者給与を支給していたが、

確定申告を行ったところ所得が38万円以下だったという方もいらっしゃるかと思い

ます。

その場合、個人事業主が青色専従者の扶養に入ることが可能となりますので、青色

専従者の方が確定申告を行うことによって青色専従者の所得税が還付される可能性

が高いです。

まずは今年の確定申告書を再度見ていただき、合計所得金額(⑨)が38万円以下の

方は、青色専従者の方の確定申告を行うことをご検討いただいてはいかがでしょうか。

令和2年の確定申告ではコロナウイルスの影響が出てきます。ほぼ全ての業種でコロ

ナウイルスの影響が出てきております。個人事業主が青色専従者の扶養に入れること

を頭の片隅に置いていただき、来年の確定申告でも検討事項の一つとして考えてみて

はいかがでしょうか。

確定申告に関する諸手続き

投稿:2020/03/23 | カテゴリ:決算・確定申告

こんにちは、財務コンサルティング事業部の和田です。

新型コロナウィルス感染症の拡大防止のため、確定申告の申告期限が令和2年4月16日(木)まで延長される

こととなりました。これに合わせて納付期限も令和2年4月16日に延長しております。

振替納税についても個人の所得税及び消費税の振替日が延長されました。

所得税は令和2年5月15日(金)、消費税は令和2年5月19日(火)となりました。延長前の令和2年4月

21日(火)の所得税振替日と令和2年4月23日(木)の消費税振替日に合わせて資金を準備されていた方は、

振替不能とならないようご注意下さい。

今回は確定申告に関する諸手続きについてご案内致します。

①振替納税

現金納付の場合、例年であれば所得税は3月15日、消費税は3月31日ですが、振替納税の手続きを行う

ことで、納付のタイミングが4月中旬以降にすることができます。

税務署に置いてある確定申告の手引きの中の申込書に記載をして頂き、税務署か金融機関へ提出して下さい。

期日は、例年であれば納税の期限までとなっておりますが、今回分については3月11日現在公告されておりま

せん。

転居等により所轄税務署が変わった場合や、口座を変更している場合には新たに手続きが必要となります。

また、所得税については振替納税をしている方でも、新たに消費税の課税事業者となった場合は、消費税に

ついても振替納税の手続きが必要ですのでご注意下さい。一度手続きを行えば、継続して利用して頂けます

ので、ご活用して頂ければと思います。

②延納

所得税について、納付期日までに納付すべき税額の2分の1以上納付すれば、残りの税額を6月頭まで延

長できる延納という手続きがあります。延納期間中は年1.6%の割合で利子税が掛かります。

贈与税については、納付期限までに納付が困難な理由がある場合に、申告書及び担保提供関係書類を提出す

ることなどで、5年以内の年賦による延納ができます。延納期間中は年6.6%の割合で利子税が掛かります。

要件細かい部分もありますので、お困りの際は弊社担当者へご連絡頂ければと思います。

この他にも予定納税や予定納税を減額する手続きもあります。

画面左側の決算・確定申告のカテゴリを遡って頂くと昨年3月に上記についての記事が載っておりますので、

ご興味ある方はご確認頂ければと思います。

満期保険金にかかる税金について

投稿:2020/02/25 | カテゴリ:決算・確定申告

こんにちは。医療福祉事業部の堀内です。

今年は降雪が少なく暖冬かと噂されていますが、2月に入っても朝晩の冷え込みはつらいものです。

2月といえば確定申告の時期ですね。

今回は確定申告で漏れがちな満期保険金を受け取った際にかかる税金についてご紹介します。

せっかく将来のために積み立ててきた保険なのに、税金取られるの?と気になる方が多いと思います。

ただ養老保険の満期金や終身保険などの解約返戻金には税金が課されるケースがあり、確定申告が必要

な場合があります。

まず、満期保険金は契約者と保険金の受取人が同一か違うかでかかる税金が変わってきます。

同一の場合は所得税が、違う場合は贈与税が課税されます。ここでは契約者と保険金の受取人が同一の

場合にかかる所得税についてご紹介いたします。

満期保険金は受け取り方法によって所得の種類が変わります。

一括で受け取った場合は一時所得、年金受け取りをした場合は雑所得となります。

満期保険金の所得税の計算は以下の通りになります。

①一括で受け取った場合・・・一時所得の計算

【受け取った保険金-今までに支払った保険料-50万円】

一時所得は特別控除の50万円がありますので、受け取った保険金が払った保険料よりも50万円以上増えないと

所得税は課税されません。ここでご注意いただきたいのは特別控除の50万円は一時所得全体での控除というこ

とです。保険金が複数あっても50万円までの控除となります。保険金以外に懸賞金などのその他の一時所得が

ある場合もすべての一時所得を合わせて50万円の控除となりますので、ご注意ください。

②年金受け取りをした場合・・・雑所得の計算

【総収入金額―必要経費】

個人年金保険のように数年にわたって保険金を受け取る場合が該当します。

上記のように満期保険金を受け取った場合は確定申告が必要になります。

保険金といっても入院給付金や手術給付金、就業不能給付金といった「不慮の事故や疾病などにより受け取れる

給付金」は非課税のため確定申告は不要です。

令和1年を振り返り、受け取った保険金があったかも、という心当たりのある方は保険会社からの通知等をご確

認ください。その上で、確定申告の必要があるものかどうか弊社担当者までご相談ください。

続・スマホ×確定申告

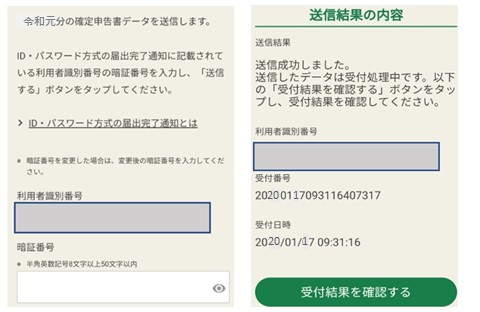

投稿:2020/02/17 | カテゴリ:決算・確定申告

こんにちは。長野事務所 倉澤です。

昨年このブログにて、「平成31年(2019年)1月からマイナンバーカードやカードリーダーがなくてもスマ

ホから確定申告ができるようになります」という記事を書かせて頂きました。

今回は、その続編として、私が実際にスマホで確定申告をしてみた際の流れや注意点、感想などをお伝え

していきます。

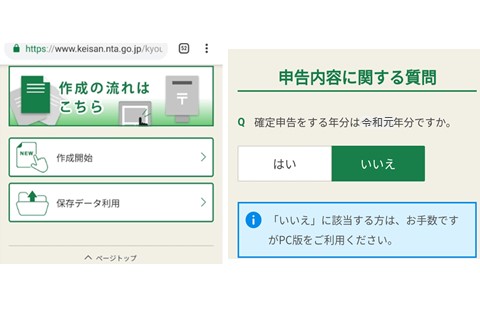

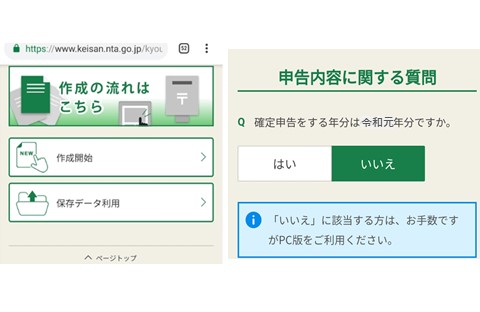

スマホで確定申告の流れは次の通りです。

まずはスマホのブラウザでサイトにアクセス。

トップ画面から[作成開始]を選択し、ページ移行後に質問が出てくるので答えていきます。

質問の内容は、確定申告は令和元年分のものか、給与以外の収入があるか、年末調整は済んでいるか、など

です。

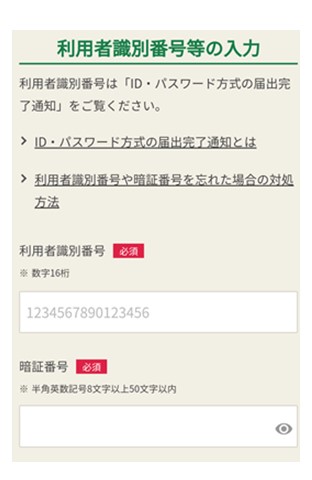

最後に提出方法を質問されますので、スマホで確定申告を完結させる場合は[e-Tax]を選択します。

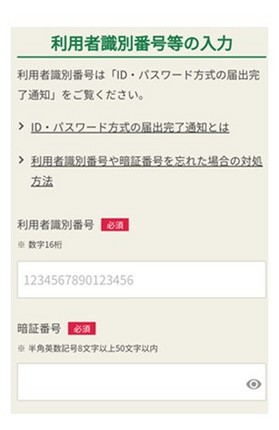

その後、利用者識別番号(ID)とパスワードの入力画面になりますので、税務署にて手続きをしてとった用紙

をお手元にご準備頂き、IDとパスワードを入力します。

次に源泉徴収票の情報を入力していきます。

どこの金額を入力するかわからない場合は[?]をクリックすると別画像で解説が出てきてくれます。

また、間違った金額を入力してしまった場合、次へ進もうとするとエラーメッセージが表示されます。近似値

だと引っかからずにそのまま進んでしまう可能性もあるかもしれませんが、ある程度は間違いもチェックして

くれる機能があるようです。

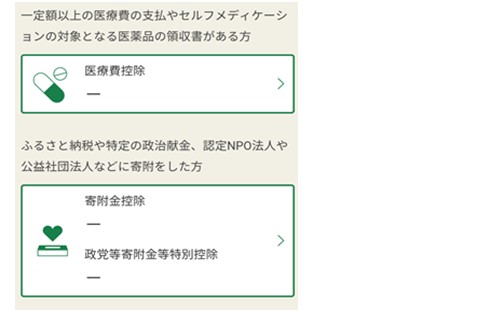

源泉徴収票の入力後は、医療費控除や寄付金控除の金額を入力します。

ふるさと納税はできるだけ少ない自治体への寄付にまとめると手間が減ります。

どちらも入力後は控除金額が表示されます。

入力が完了し、次へ進むと計算結果が表示され還付額がでますので、還付口座の情報を入力します。

最後にマイナンバーを入力、申告内容の確認をし、間違いがなければ電子申告等データを送信して完了です。

基本的に質問形式で進んでいきますので、想像以上に簡単にできたという印象を受けました。また、ある程度

は間違いもチェックしてくれるようになっていますので、安心感もあります。

途中までの入力で一旦保存しておき、続きからまた入力を再開することもできるので、色々と確認をしながら

自分のペースで申告することができるのも便利だと思いました。

(様々なスマホでの登録などのサイトでは、しばらく時間が経つと最初からやり直しということが多々ある

ので…)

スマホでの確定申告では、1か所からの給料のみで年末調整済み、医療費・寄付金(ふるさと納税)の手続き

しかできないなどの制限はあるものの、非常に簡単に申告ができました。

上記の条件に該当する方は、お試しいただいても良いかと思います。

医療費控除の対象となるもの・ならないもの

投稿:2020/02/03 | カテゴリ:決算・確定申告

こんにちは。医療・福祉事業部の小川です。

ついにオリンピックイヤーとなりましたね。開会式まで半年を切りましたが、ここ最近で1番話題に

上がっているのは、「ナイキの厚底シューズ」ではないでしょうか。マラソン日本代表選手を初め、

多くのランナーがこの厚底シューズを使用しているようです。令和初の箱根駅伝では、8割以上の選

手がこの厚底シューズを履いており、区間新記録が続出しました。しかし、あまりにも速く走れてし

まうという理由で、世界陸上連盟がこの厚底シューズの使用を禁止するかもしれないと頻繁にニュー

スで取り上げられています。選手からは「どちらでも良いので、早く決めてほしい。」という声が多

いようですが、選手ファーストの決定がなされてほしいものですね。

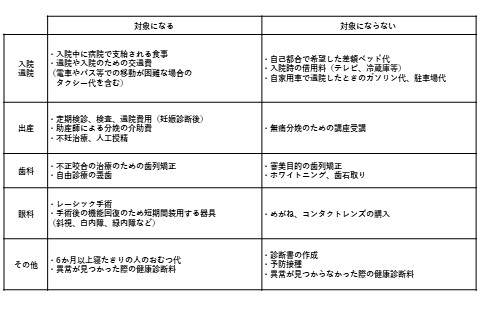

さて、いよいよ確定申告の時期が近づいてまいりました。確定申告の際に頭を抱えがちなものと言えば、

「医療費控除の対象となるか、ならないか」ではないでしょうか。特に、判断に迷いやすいものを

下記の表にまとめてみました。

また、医療費控除には特例として「セルフメディケーション税制」という制度もあります。

セルフメディケーション税制とは、定期健康診断等を受けている個人が、セルフメディケーション

税制の対象となる市販薬を年間12,000円超(同一生計の親族分も含む)購入した際に、12,000円

を超える部分の金額を課税所得(所得税が課される所得)から控除できる制度です。セルフメディ

ケーション税制の対象である医薬品かどうかは、ドラッグストアや薬局のレシートで確認することができ

ます。医薬品の名称の横に「★」や「※」等のマークが付いていれば、セルフメディケーション税

制の対象です。

通常の医療費控除とセルフメディケーション税制はどちらか一方しか選択できないため、両方の控除額を計

算し、控除額の大きい方を選択していただくことをお勧めいたします。

平成31年・令和1年分の医療費の領収書を保管していなかったという方も、今年から医療費の領収書の保管

を始めてみてはいかがでしょうか。

医療費控除に関する判断は複雑さを伴う場合もありますので、ご不明点やご質問等ありましたら、お気軽に

弊社担当者までお問合せいただければと思います。

会社と役員との取引留意点

投稿:2020/01/27 | カテゴリ:決算・確定申告

こんにちは、長野事務所の柳田です。

私は時々twitterのトレンド情報をチェックします。

2020年に入り前澤友作さんの10億円分お年玉プレゼントやら米国とイラク間の緊張から第3次世

界大戦勃発か等思わずクリックしてしまうトレンドキーワードが多くありました。

そんな中雑誌Brutus・5周年・映画続編・出陣画面等の文字が上位を占める日が幾度とあり驚いたのですが、

内容は全て同じ現在アジア圏の女性に大人気のon-lineゲームが発祥の刀剣男子に関するものでした。そんな

に人気があるなら今年はこちらを極めてみたいと思いました。しかし、その前に大きな山がやってきます。

そう確定申告です。確定申告がトレンド入りする日が近づいて来たようです。

ふるさと納税の領収書や医療費控除の領収書等 確定申告に必要な資料はお早めにご用意ください。

今回は確定申告にも関係してきます、会社と役員との取引等に係るお話しをしましょう。

まず、会社と役員間の不動産賃貸についてです。

会社の不動産を役員に賃貸した場合に、会社が適正な賃貸料より少ない金額を受け取っている場合、

その差額は役員のお給料とみなされて申告しなければいけなくなります。

賃貸料相当額とは貸与する不動産の床面積や耐用年数によっても変わりますのでご注意ください。

また、会社と役員間の金銭貸借でも役員が会社に金銭を貸した場合、無利息や低金利でも課税関係

は生じませんが、会社が役員に対して適正な利率より低い利率で金銭を貸している場合はその差

額が役員の給与とみなされてしまいます。ただし、災害や病気などで臨時に多額の生活資金が必要とな

り合理的な金額や返済期間で貸し付けた場合には、基準を下回っていても課税されません。基準とは会社

が銀行などから借りてまた貸しした場合はその借入の利率となり、それ以外は年によって変わります。

2018年以降は1.6%となっています。

他にも会社の資産を役員に無償で譲渡した、または低い価格で譲渡した。

役員の個人資産を会社が高額で購入した場合等 留意しなければいけないケースが多々あります。

ご不明な点がありましたらお気軽に弊社担当者にお問い合わせください。

予定納税について

投稿:2019/03/11 | カテゴリ:決算・確定申告

こんにちは、財務コンサルティング事業部の和田です。

確定申告の申告期限が今週の金曜日と迫っております。

確定申告をされる方にとってこの時期は、資料をまとめたり、集計をしたりなど何かとせわ

しない時期ですね。

ご自身で申告される方は、申告の漏れや遅れが無いようにお気を付け下さい。

さて今回は、確定申告で所得税が出た場合の予定納税についてご紹介します。

予定納税とは、前年分の所得金額や税額などを基に計算した金額(予定納税基準額)が

15万円以上である場合に7月や11月に、予定納税基準額の3分の1の金額を納める制度です。

つまり、今年の所得も前年と同様であるという想定により、税額の負担を分散するために、

あらかじめ先に税額の一部を納付するということです。

(所得税は15万円以上ですが、消費税課税事業者の方は前年の消費税額が48万円以上

あると中間申告という制度が別にあります)

また、所得税の予定納税は、所轄税務署より承認を受けることで減額することができる場合もあります。

具体的には、その年の中で廃業や休業をした場合、災害や盗難に遭った場合、業績が不振な場合などです。

6月・11月の2度の予定納税の減額を希望する場合には7月1日から7月15日まで、11月分のみ

減額を希望する場合には11月1日から15日までの間に、『予定納税の減額申請書』と『その根拠

となる書類(収入、必要経費の集計や損益計算書など)』を所轄税務署へ提出する必要があります。

7月の申告では6月末までの根拠書類が必要となり、11月の申告の場合は10月末までの根拠書類が必要となります。

その書類の確認を受け、税務署からの承認がされた場合には、予定納税が減額されることとなります。

具体的な例としては、多額の医療費を支出したため、医療費控除額が前年分よりも増加された場合などの

所得控除額が前年と比較してはるかに増加した場合や、前年の途中で法人成りをし、個人での事業所得が

無くなった場合などに、予定納税を減額されたことがあるようです。

ただし、根拠書類などが確認できないと税務署から承認されない場合があるため、現在既に廃業や

業績不振の想定をされている方は、今のうちから資料をまとめておくようにして下さい。また、承認を受けた場合には、

期中での納税負担は減りますが、確定申告をして出た税額は納付することとなり、予定納税をした場合に比べて

一回に支払う税額が大きくなる場合もありますので、ご注意下さい。

今年の6月15日頃には、予定納税の金額の通知が届くと思われますので、事業所得や不動産所得、

農業所得などがあり、確定申告で15万円以上の税額があった方はご確認下さい。

ご不明点ございましたら、弊社担当までご連絡頂ければと思います。

忘れがちな生命保険満期金の確定申告

投稿:2019/02/25 | カテゴリ:決算・確定申告

長野事業部の山崎です。

日中は、日差しが暖かく感じることも多くなりました。

確定申告の期間が始まっておりますがもう確定申告をされましたでしょうか?

例年とかわらす申告される方も多いかと思いますがそのため、うっかり所得から漏れてしまうこともあります。

例えば、生命保険の満期金です。

ご自身が保険料を負担していた保険の満期金をご自身が受取った場合は、所得税の対象となり場合によっては

確定申告の必要があります。

ご自身が契約者(保険料の負担者)で、生命保険会社から満期金を一括で受取った場合はどうなるのでしょうか?

この場合、一時所得となります。

一時所得の金額の計算は、

総収入金額―収入を得るために支出した金額―特別控除額(最高50万円)で計算されます。

例えば、ご自身が契約者で満期保険金として1000万円を一括で受取った場合で支払った保険料が600万円だった時

の一時所得の金額は、

1000万円-600万円-50万円=350万円となります。

実際の所得税、住民税の計算は、この350万円の1/2に相当する金額を給与所得などの他の所得の金額と合算して

総所得金額を求めたあとに納める税額を計算します。

また、保険金を一時金でなく年金として受取った場合は、雑所得として計算されます。

保険は契約形態や保険金の受取方法によって税金の種類が異なる場合がございます。一度、 この機会に満期に

なっていない保険も保険証書などでご確認しておくこともおすすめ致します。

確定申告の期限は2月18日から3月15日までですのでご自身の昨年の所得を再度確認してもれがないよう申告して

いただければと思います。

ふるさと納税による節税方法にご注意を!

投稿:2019/02/04 | カテゴリ:決算・確定申告

こんにちは。長野事業部の奈良です。

今季は暖冬予測でしたが、遅れて冬将軍がやってきて1月末は最強寒波が日本列島をおそい、

大雪となった地域も多かったと思いますが、皆さま大丈夫でしたでしょうか。

間もなく確定申告のシーズンとなります。2019年は2月18日(月)~3月15日(金)が申告期間と

なり、この期間内であれば税務署の窓口が開いていない土日や時間外でも申告書を提出するこ

とができます。

また還付申告に関しては、既に受付を開始しておりますので、通常の申告期間となって窓口が混

みだす前に提出できるとスムーズかもしれません。

さて皆さまはふるさと納税を活用されていますでしょうか。

2015年4月以降ワンストップ特例制度が創設され、確定申告をしなくても自己負担額2,000円で

返戻品を受け取ることができるようになりました。

ふるさと納税がより身近になると様々な媒体で告知され、この制度が創設されたことによりふるさ

と納税を始めた方も多いかと思います。

ワンストップ特例は5つの自治体までふるさと納税を行った場合に、その各自治体に翌年の1月

10日までに申請を行うことで、確定申告が不要になる制度ですが、ここで注意していただきたい

のが、自己負担額が2,000円を超えてくる場合には、ワンストップ特例のみによる申請では節税額

が満額にならないという点です。

ふるさと納税は所得額によって寄付による自己負担額が変動します。

目安としては例えば、独身で年間給与収入が500万円の方だと、61,000円が限度額となります。

また、夫婦共働きで高校生の子供が一人、年間給与収入800万円の方は120,000円となります。

寄付金額がそれ以上になってくると自己負担額2,000円を超えてくることとなります。

※上記、納税額の目安については総務省の「ふるさと納税ポータルサイト」に一覧表が載っており

ますので参考になさってみてください。

http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html

ふるさと納税で納めた寄付金額は、所得税と住民税で控除されるのですが、確定申告の場合、申

告をした時点で所得税分が控除され、翌年度の住民税から住民税控除分が減額となります。

一方、ワンストップ特例制度を利用した場合は、所得税からの控除は行われず、翌年度の住民税

から所得税分を含めた控除額全額が減額となります。

ただし、ワンストップ特例制度を利用した場合には控除額に上限があるため、自己負担額が2,000円

を超える方は節税額が少なくなってしまいます。

ワンストップ特例を利用して申請している方で寄付金額の上限を超えているかもしれないという場合

でも、確定申告をすることにより、満額節税することが可能となります。

今年より「スマート確定申告」も始まりましたので、不安な方は確定申告をされておいた方が無難かも

しれません。(スマート確定申告については1/15の投稿をご覧ください)

ご不明な点等ありましたら、弊社までお問い合わせください。

スマホ×確定申告始まる

投稿:2019/01/15 | カテゴリ:決算・確定申告

こんにちは。長野事務所 倉澤です。

「一年の計は元旦にあり。」何事も最初の計画や準備が大切ではありますが、1年のスタート

という節目は新しいことにチャレンジするには最適な時期ではないかと思います。

私が今年やってみようと思っていることの1つが「スマート確定申告」です。

平成31年(2019年)1月から「確定申告等作成コーナー」が、スマートフォン専用の画面を利用

して所得税の確定申告書が作成できるようになりました。

これまでも自宅のパソコンからe-Taxで申告を行うことはできましたが、その際にはマイナン

バーカードとICカードリーダーが必要でした。

私は、ICカードリーダーはもちろんのことマイナンバーカードも取得していませんので、確定

申告をしなければならない時には税務署に行くか、自宅で作成し郵送するなどの方法しかあり

ませんでした。

この時期の税務署は混んでいますし、郵送するにしても何かと面倒です。

ちなみにICカードリーダーは2,000円から5,000円程で購入できるようです。

しかし、今年からはマイナンバーカードがなくても、税務署に行ってIDとパスワードを受け取

れば自宅のパソコンはもちろん、スマホからe-Taxで申告ができるようです。

昨年末、「ワンストップ特例に間に合わなそうだし、かといって税務署に行って確定申告をす

るのは面倒」と、諦めかけていたふるさと納税も、「スマホで確定申告できるならまだ間に合う」

と平成30年12月28日にクレジット決済にて完了しました。

そして1月4日に長野税務署に行き、IDとパスワードを取得してきました。

必要な持ち物は免許証などの本人確認書類のみ。設置されているパソコンで個人情報を入力し、

職員の方に本人確認をしてもらうと発行となります。

今回は2名の職員の方が対応されていて、私の前の相談者が2名いらっしゃったので、自分の

順番になり案内されるまでの待ち時間が15分ほど、パソコン操作からIDとパスワードの取得まで

の時間は5分ほどでした。

自分の順番になり、パソコン操作から取得までにはそこまで時間は掛かりませんが、対応してく

れている職員の方と相談に来ている方の人数によって待ち時間は大きく変わります。2月以降はID

とパスワードの取得の方以外にも様々な相談の方も多くなることが予想されるため、待ち時間が

長くなってしまう可能性があると職員の方もおっしゃっていました。

今年取得を考えられている方は1月中に税務署に行かれたほうが良いかもしれません。

スマート確定申告という名前の割に、税務署にIDとパスワードを取りに行くという、とてもアナ

ログな方法ではありますが、非常にスムーズに確定申告の準備ができました。

国税庁としてはマイナンバーカードの取得を推奨しており、この本人確認によるIDとパスワード

の発行は暫定的な対応であるとしているようですが、年末調整済みで、医療費控除やふるさと

納税のために確定申告をされる方はぜひ、ご活用いただければと思います。

医療費控除は如何でしょうか?

投稿:2018/12/17 | カテゴリ:決算・確定申告

こんにちは 長野事務所 柳田です。

年の瀬になって参りました。

瀬は、川の流れが浅いところ、または急流のことです。

瀬の語源は「塞ぐ」「切る」だそうです。舟で川の瀬を越すように 年の暮れを

やっとのことで乗り越えることを「年の瀬越し」と言うそうです。

そしてこの時期になりますと思い出すのがこの句ではないでしょうか。

~年の瀬や 川の流れと 人の身は あした待たるる その宝船~俳人・室井其角と、

赤穂浪士・大高源吾が、討ち入り前に交わしたと言われる歌です。

討ち入りの日、橋の上でばったり会った二人。大高のあまりに変わり果てた姿に其角が

句を詠みます。

~年月がたつと、人の運命は大変変わるものだ。

水の流れは止まらず、流れていくように、人の身(運命・・この場合は源吾を指す)も本当に分からない。~

それに対し大高が あした待たるる その宝船~明日になれば討ち入りも終わる、長年の念願で

あった本懐を遂げることができる。宝船みたいだ。と返します。

皆様なら~年の瀬や 川の流れと 人の身は~と詠まれた時なんと返しますか。

弊社の仕事はやっとの思いで年末調整を越えたと思ったら、宝船ならぬ確定申告

が待っていますので ~先にまつなり 確定申告~とでもなりましょうか。

(才の無さに落ち込んでおります。)

確定申告の準備もそろそろですね。

医療費控除は如何でしょうか・・何が起きるかわかりませんので支払った医療費の

領収証は捨てずに保存しておきましょう。

医療費控除と聞くと10万円超とすぐ浮かんできますが、医療費を合計しても10万円に

達しないので控除が受けられないと思っていませんか。その年の総所得金額が

200万円未満の方は10万円ではなく総所得金額の5%が適用下限額となります。

しかも生計を同じくしている配偶者や親族の医療費が対象となりますので共働き夫婦の

どちらが医療費控除を適用してもいいわけです。

またセルフメディケーション税制があります。

1年間に生計を同じくする家族が支払ったスイッチOTC医薬品(医療用から転用された市販薬)

の購入が12,000円を超えるとき、税務署に申告すると所得控除が受けられる制度です。

(合計が88,000円を超えるときは88,000円まで)

私自身も 湿布薬やら痛み止め・風邪薬等ですでに12,000円を超えています。

様々な制度を利用しましょう。

確定申告につきまして 詳しいことは弊社担当者にご確認ください。

保険を考える

投稿:2018/11/05 | カテゴリ:決算・確定申告

長野事業部の山崎です。

秋も深まり、日々の紅葉の美しい季節になってまいりました。

毎年、この季節になりますと保険にご加入されている方々は、

そろそろお手元に生命保険料控除のご案内が届きはじめたのではないでしょうか?

年末調整や確定申告に必要なため意識されている方も多いかと思います。

生命保険料控除とは、納税者が、生命保険料、介護医療保険料、個人年金保険料の

支払いを行い生命保険料控除の手続きを行った場合、

一定金額の所得税、住民税の控除を受けることができます。

身近な制度のため実際、ご利用されている方も多いと思います。

そこで、本日は、生命保険料控除のご案内が届くこの時期だからこそ

保険について考えてみてはいかがでしょうか?

加入している保険の内容をしっかり理解していますか?

加入直後は、納得して加入されているとおもいますので大丈夫かと思います。

しかし、加入から年月がたつと保険に加入しているという

安心感もあり忘れてしまうこともあるかと思います。

そこで、定期的にご自身の保障内容を確認することが必要だと思います。

いざという時に、保障が足りないという事態になった残念ですよね。

私事ですが、一昨年、生命保険料控除の案内を無くし

再発行を依頼した機会に医療保険の見直しを行いました。

家計の見直しを一緒に行い、不要な死亡保障を無くし医療保障の充実を図りました。

結果少しでしたが月々の負担を抑えることが出来ました。

満足して日々を過ごしておりましたが、その1年後、足首を骨折してしまいました。

手術のため入院をしたのですが入院期間は4日間でした。

見直し前の保険では、5日以降の入院をした時に

1日目からの入院給付が支払われるタイプでした。

万が一の時は、いつ起こるかわかりません。

見直ししておいて良かったと本当に思いました。

病院の費用だけでなく通院のタクシー代などいつも以上にお金がかかったため

保険に加入していて本当に良かったと思いました。

保険の見直しのタイミングは、さまざまだと思います。

家族関係に変化があった時だけでなく、

私たちを取り巻く環境が変化して保障が足りなくなることもあるかと思います。

医療保障だけでなく、死亡保障や介護、年金と万が一の時はたくさんあります。

万が一の時に保障が足りないことがないように

保険内容を確認する機会を作って頂ければと思います。

医療費控除の簡略化について

投稿:2018/02/05 | カテゴリ:決算・確定申告

こんにちは!医療福祉事業部資産税課の塚田です。

今年も確定申告の時期がやってきました。

今回は医療費控除の簡略化についてお知らせです。

確定申告で医療費控除を受けようとする方は今まで、

「領収書」を添付していたかと思います。

領収書の枚数が多くてその都度保管するのが大変・・・

なんて声もよく耳にします。

平成29年分確定申告より領収書の添付に代えて、

「医療費通知」の添付が可能になり、

明細書に合計金額のみの記載で足りることになりました。

(平成32年分確定申告より明細書の添付が義務化されます。)

今まで、領収書の保存が面倒で医療費控除を受けていなかった方でも、

各医療保険者から交付される「医療費通知」を取っておけば

医療費控除を受けることができます。

注意点としましては、

①医療費通知について

医療費通知には以下の6つの情報が全て記載されていなければ使えません。

(1)被保険者

(2)療養を受けた年月

(3)療養を受けた者の氏名

(4)療養を受けた病院、診療所、薬局その他の者の名称

(5)被保険者が支払った医療費の額

(6)保険者の名称

②自費診療について

医療費通知に記載されない自費診療で医療費控除の対象となるもの

(例えばお子さんの歯列矯正等)は明細書への別途記載が必要となります。

明細書については国税庁HPから入手可能です。

手書きが面倒という方はエクセルデータもありますのでぜひご活用下さい。

医療費通知に記載があっても、医療費控除対象外のものもありますので、

詳しくは弊社担当者にご相談下さい。

決算期について

投稿:2017/07/24 | カテゴリ:決算・確定申告

こんにちは、財務コンサルティング事業部の小野です。

毎日暑い日が続いていますね。

こんな時は体調を崩さないように気を付けたいものです。

話は変わりますが、先日友人から

「会計事務所の仕事って、会社の決算の3月以外の時は何やっているの?」

と質問がありました。少し驚いたのですが会社経営に直接携わることがなければ

分からないのも無理はありません。

今回はそんな「決算期」について少し説明させて頂こうと思います。

個人事業主の決算日は12月31日で決まっておりますが、

法人の決算は全てが3月というわけではありません。

1月決算に始まり12月決算まであります。

それに加えて月末が決算日ではなく、

20日が決算日の法人も存在するのです。

確かに3月決算の法人は一番数が多いのですが、

中には2月28日が決算日だったり、

9月20日が決算日だったりする法人も数多く存在しています。

つまり決算日はいつでも設定可能なのです。

極端な話、元旦を決算日にすることもできますし、

社長の誕生日を決算日にすることだってできます。

では決算日はいつが良いのでしょうか。

いくつか考えられるのですが、

1. 自社の繁忙期と重ならない日

期末に棚卸をしたり、決算のための書類を集めたり、

決算にかかる時間と労力はかなりのものです。

何も自社が忙しいときにバタバタと決算するより、

落ち着いた時期にしっかり決算を組む方が良いですよね。

2. 大きく売上が上がったり、利益が出る月は避ける

なぜかというと期末に大きく利益が出ると利益や納税の予想が立てづらい上、

出た利益分も含めて納税をしなければならないからです。

期首に大きく利益を出してそこから一年かけて

節税を考えていくことができるような

決算期が理想と言えるかもしれません。

3. 元請事業者と違う月

取引がある会社と同じ決算月だと、

売掛金と買掛金など残高があっていないといけない科目が多くなります。

税務署からすると二社分の決算書類を見比べると一目瞭然になります。

4. 借入残の少ない月に

借入残の少ない時期に決算を組むことによって、

決算書の見映えが良くなります。

「そんなこと言ってもウチの会社の決算期はもう既に決まっているし…」

と思った方もいらっしゃるでしょう。

実は法人の決算期は変更することができるのです。

手順としては、

① 株主総会で決算期変更の決議を行い、定款を変更する。

② 税務署、県税事務所、市役所に決算期変更の異動届出書を提出する。

なんとこれだけです。

決算期は登記事項ではないので登記の必要もありませんし、

いつでも決算期変更することができます。

ただし、事業年度は一年を超えることはできませんので、

その場合は一度一年より短い期間で決算を組む必要があります。

(例えば決算日を3月31日から12月31日に変更する場合は

4月1日から12月31日の9ヶ月を事業年度として

決算を一度組む必要があります。)

決算期変更をすることで決算について検討する時間が増え、

会社にとってより良い決算を組むことも可能になるかもしれません。

更正の請求について

投稿:2017/05/01 | カテゴリ:決算・確定申告

皆さんこんにちは、医療事業部資産税課の塚田です

今回は「更正の請求」について書かせていただきます。

更正の請求とは、確定申告で一度申告したけれども、

納めすぎた税金がある場合に還付を受ける手続きです。

確定申告終わったばっかりなのに勘弁してくれ、、!

と思われるかもしれませんが、

ご自身で確定申告されている方などは、

税金を納めすぎてはいないか今一度確認していただければと思います。

以下、更正の請求でよくある例です。

□医療費控除

・保険診療のみが適用されると思われがちな医療費控除ですが、

自費診療でも控除がとれるケースがあります。

例えば歯列矯正は自費診療ですが、控除が受けられます。

確定申告で控除し忘れた方はぜひ活用下さい。

ただ、子供の成長過程での治療であれば大丈夫ですが、

大人の歯列矯正は美容目的であるとみなされる事がありますので、

領収書と診断書の提示が必要になります。

□寡婦控除・寡夫控除

・配偶者と死別、離婚などその他一定の条件を満たす寡婦、寡夫に該当する場合は

家族の扶養を援助することを目的として一定の所得控除が受けられます。

所得税法上の寡婦、寡夫については国税庁のHPを添付いたします。

□障害者控除

・障害者控除は、納税者自身だけでなく、

扶養親族が当てはまる場合も控除を受けられますのでご確認下さい。

平成23年12月2日以後に法定申告期限が到来する国税について、

更正の請求ができる期間は法定申告期限から原則として5年とされています。

これらの例はほんの一部ですが、

ご自身の確定申告に不安をお持ちの方、お気軽に弊社までお電話ください。

少しでも還付を受けられる人がいれば幸いです。

ご家族・ご親族の控除にお取り忘れはございませんか

投稿:2017/02/27 | カテゴリ:決算・確定申告

こんにちは。長野事務所の高橋です。

確定申告の時期ということで弊社でも多くのお客様の確定申告業務を進めております。

この時期は確定申告期限である3月15日も差し迫り、

税務署等へご相談に行かれる方も多くなる時期かと思います。

今回は確定申告の際につい忘れがちな所得控除に関する情報をお伝えいたします。

皆様、「扶養控除」は、同居されているお子様やご両親しか

取れないと思っておられませんでしょうか。

実は扶養控除は一定の要件を満たしていれば別居されていても

取得することのできる控除になります。

扶養控除を取ることのできる要件は、

・配偶者以外の親族であること

(直系のご家族なら曾祖父母から従兄弟まで、

配偶者の方のご家族なら曾祖父母や義兄弟のお子さんまでが親族とみなされます。)

・納税者と生計を一にしていること

(同居、もしくはお近くにお住まいでお休みの日は毎週一緒に過ごしているような場合、

遠方でも定期的に仕送りをされている場合は生計一とみなされます。)

・扶養になる方の年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下であること)

・事業専従者でない事

の4つになります。

これにより、別居されているご親族の方の中に、

16歳以上のお子様がいらっしゃる方は38万円

19歳から23歳までのお子様をお持ちの方なら63万円、

70歳以上のご両親がいらっしゃる方なら48万円を

所得から差し引くことができます。

ただし、ご注意していただきたいミスとして、

ご兄弟等で同一のご親族の方を扶養に入れてしまい

扶養が重複してしまう事などがあります。

既にどなたかが扶養に入れている方を重複して入れることはできませんので

可能性があるようでしたらご家族の間で一度確認をしていただいてから

申告をしていただくようお願い致します。

また、申告時に仕送りの根拠となる資料の提出は求められませんが、

お手渡し等によって仕送りをされていますと仕送りの事実が残りませんので、

今後継続して仕送り等をされる方は、

お振込みや現金書留など履歴の残る方法でご送金をしていただき、

履歴が残るようにしていただくことをお勧めいたします。

この機会に扶養になるかどうかを改めて確認していただき、

扶養控除のお取り忘れ等のないようにしていただければと思います。

また、配偶者の方がおり、配偶者の方の収入が給与のみの場合、

年間のご収入が103万円以下でしたら

「配偶者控除」の対象になることはよく知られていますが、

103万円を超えていても控除の対象になることがございます。

「配偶者特別控除」というもので、配偶者の方のご収入が給与のみの場合、

年間のご収入が141万円未満でしたらこちらの控除の対象となる可能性がございます。

配偶者特別控除の要件は、

・納税者本人の合計所得金額が1,000万円以下であること

・民法の規定による配偶者であること(内縁関係の人は該当しません)

・控除を受ける人と生計を一にしていること

・事業専従者でない事

・他の人の扶養親族となっていないこと

・配偶者の年間の合計所得金額が38万円超76万円未満であること

(給与のみの場合は給与収入が103万円超141万円未満であること)

となっており、控除額は小さくなりますが、配偶者控除よりも要件が緩和されています。

また、平成30年から配偶者控除の改正が行われることが決定いたしました。

収入要件が103万円以下→150万円以下へと緩和され、配偶者控除が取りやすくなります。

また、それに合わせ配偶者特別控除の収入要件も150万円超201万円未満へと

引き上げられることとなりました。

しかし、緩和されたからと言って150万円まで働いてしまいますと

実際のご家庭全体の手取りが減ってしまう場合もございますので、

詳しい要件に関するご質問等がございましたら、弊社までお気軽にご相談ください。

要介護認定の障害者控除

投稿:2017/02/20 | カテゴリ:決算・確定申告

こんにちは、医療・福祉事業部の畠山です。

今年は数年に一度の寒波が何度もやってきて、

例年になく大雪になったところもありましたね。

もう少し寒い日が続きそうです、皆様ご体調にはくれぐれもお気を付けください。

さて、2017年も2月16日より確定申告の受付が始まっています。

今回は所得控除の一つである、障害者控除についてご紹介したいと思います。

障害者控除は、ご本人または配偶者か扶養親族が所得税法上の障害者に該当する場合に、

所得から一定の金額を控除できる制度です。

控除額は扶養家族の中で障害者に該当する方が

いらっしゃれば 27万円(特別障害者にあたれば40万円) 、

また特別障害者に該当する方と同居していらっしゃれば75万円となっています。

以前よりこのブログでご紹介している医療費控除や

ふるさと納税による寄付金控除などと比べるとあまりなじみがないため、

この控除をご存知の方・使われている方は少ないと思いますが、

実は要介護認定をされていれば取ることができるかもしれません。

障害者控除は「障害者手帳を持っていないと受けられないのでは?」

と思われるかもしれませんが、持っていなくても受けられる可能性があります。

ただし、要介護認定をされた方が障害者控除を受けるためには、

市町村の「障害者控除対象者認定書」が必要になります。

この認定書は市町村の窓口で申請をすることによって交付されます。

判定の基準や認定書の申請方法は市町村によって異なります。

判定基準の目安として、障害者に該当する人は要介護1~5、

特別障害者に該当する人は要介護4~5と設定している市町村が多いようですが、

詳しくは市町村の窓口などに直接お問い合わせいただくのが確実です。

超高齢社会をむかえ、今後要介護認定を受ける方の人数も増えていくことが予想されますので、

この機会に押さえておくことをお勧めします。

扶養控除と併せると最低でも65万円を所得から差し引くことができますので、

お心当たりのある方はご活用ください。

他にも確定申告や所得税等に関するご不明点やご相談などございましたら、

お気軽に弊社担当者までお声掛けください。

確定申告でのワンポイント

投稿:2017/01/10 | カテゴリ:決算・確定申告

こんにちは、財務コンサルティング事業部の熊谷です。

新年が明けて一週間が経ちました、皆様は今年の目標を決めていらっしゃいますか?

元旦の計といいますがより良い一年を過ごせるよう目標を明確にしていきたいですね。

新年になり2月からの確定申告に備えて動き出される方もいらっしゃると思います。

そこで確定申告について①必要な人②不要な人③した方がいい人に分けて

お話させて頂き、その後にちょっとしたポイントを三点ご紹介しようと思います。

①必要な人

・給与収入が2,000万円を超える人

・給与以外の収入があり、その所得が20万円を超える人

・2ヶ所以上から給与収入があり一定額以上になる人

・同族会社の役員で貸付金利子や使用料などの支払を受けている人

・源泉徴収が行われていない収入のある人(源泉事務の体制がないところからの給与など)

②不要な人

・会社勤めの方で年末調整している人

・所得が少額で基礎控除38万円以下になる人

・公的年金等の収入金額が400万円以下であり、かつ、

その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である人

③した方がいい人(税金が還付になるかしれません)

・今年は医療費が多くかかったという人

・住宅の購入・増改築をした人

・寄付をした人

・災害や盗難などにあった人

・退職金をもらった方で、源泉税が引かれていた人

・副収入がありそこから源泉税が引かれた人(デザイナーや講師など)

・ふるさと納税していてワンストップ特例の申請をしていない人

○ちょっとしたポイントのご紹介

1.ご両親が高齢で扶養家族になっている時

障害者手帳は持っていないが要介護認定は受けているという状況でのワンポイントです。

要介護認定を受けている場合に市町村福祉課などの窓口で

「障害者控除対象者認定書」を提出すると要介護度に応じた障害者控除が取れる可能性があります。

見落としがちな点ですが大きな控除になる場合もあります。

2.株式投資等をしていて譲渡損失を出した時

株取引等はスマートフォンでも取引でき、身近になってきました。

その際に、特定口座で取引されていると、

確定申告が不要になるので譲渡損を出されてもそのままにすることはないでしょうか?

確定申告をすることで譲渡損を3年間繰り越せます。

また株の譲渡損を出しつつ、配当をもらっている場合、その配当と損益通算することもできます。

どちらにしても確定申告をしておかなければいけません、お気をつけ下さい。

3.還付申告を利用する時

還付申告などというと分かりづらいですので次の様な状況を考えてみて下さい。

医療費が多く確定申告をすると税金が還付される状況で、

医療費の明細を袋ごと紛失してしまい確定申告をしていなかったとします。

二年ほど経ち年末の大掃除でその医療費明細が束になって見つかったら

捨てないで税務署に行ってみて下さい。

原則5年前までは還付申告ということで税金が還付される可能性があります。

私の知っている方でも上の障害者控除対象認定書を遡って市町村に出してもらい、

数年分還付になったという人もいらっしゃいました。

さて、色々お伝えしてきましたが最後に今年の確定申告期間のおさらいです。

平成29年は2月16日(木)~3月15日(水)の期間になります。

税務署だけでなく市町村窓口でも忙しい時期のみということで

確定申告書作成の対応をしているところもあります。

また、2月19日と2月26日は日曜日ですが、

県内では長野税務署に限り確定申告の相談業務を行っています。

忙しい中だとは思いますが、しっかりと申告いたしましょう。

何か思い当たる点等ありましたら是非弊社スタッフまでお声掛け下さい。

確定申告はスマホで入力!!

投稿:2016/03/07 | カテゴリ:決算・確定申告

こんにちは。長野事務所の柳澤です。

確定申告の期限が迫ってきました。

皆様申告はお済みでしょうか?

年のはじめには「今年は溜めずに領収書を処理する!」と思っていても

ついつい溜まってしまい、確定申告間際に領収書の集計をされ

「溜めずに処理してればよかった…」なんて経験おありでないでしょうか。

まさに今、「今年は溜めずに領収書を処理する!」とお思いの方…

スマートフォンの経費精算アプリを使って、賢く経費精算しませんか?

(1)Staple(ステイプル)

個人ビジネスユーザー向けの経費精算アプリです。

外出時の移動時間を利用して、経費データをアプリから入力したのちに

Excelに出力できる点が魅力的です。

入力項目はシンプルで少なく、写真も添付することができます。

(2)ReceReco(レシレコ)

スマホカメラで領収書の読み込みができ、経費の入力がスムーズです。

入力した後、経費の内訳についてもグラフで分析ができます。

経費精算だけにとどまらず「Shufoo!」や、レシピサービスの「Eレシピ」

といった外部サービスとも連携しています。

(3)MFクラウド経費

こちらもスマホカメラで領収書の読み込みができます。

MFクラウド会計や個人家計簿サービスのマネーフォワードと

連携するので個人事業、家計簿サービスともに使う方には

ワンストップで経費処理ができ、大変効率的です。

空き時間に領収書をサクサク処理し、来年はスムーズに確定申告しましょう!!

確定申告の時期がやってまいりました?

投稿:2016/02/08 | カテゴリ:決算・確定申告

こんにちは。医療事業部の岩波です。

今年は暖冬と言われていましたが、やはり冬は寒いですね。

寒い日が続きますが、

皆様体調を崩されてはいないでしょうか?

さて、冬といえば今年も確定申告の時期がやってまいりました。

確定申告が必要な方には

いくつかの要件があり、該当する方は確定申告により

所得税及び復興特別所得税を納める義務があります。

しかし、確定申告する必要がない方でも、一定の要件に該当すれば

確定申告をすることにより税金の還付を受けることができます。

今回は、確定申告により税金が戻ってくる方の要件について

まとめてみましたので、税金を納めすぎていないか

再度ご確認いただければと思います。

確定申告をすることで税金の還付を受けられる方

①給与所得がある方(サラリーマンの方など)

・雪下ろし作業費用やシロアリの駆除費用などが対象の雑損控除

・生計を一にするご家族分も含めた医療費が10万円を超えた場合に

受けられる医療費控除

・ふるさと納税を含む寄附金控除

・住宅ローンを組んだ初年度に受けられる住宅借入金等特別控除

などがある場合が該当します。

②公的年金等に係る雑所得のみの方(年金を受け取られている方)

雑損控除や医療費控除、生命保険料控除、地震保険料控除、寄附金控除

などを受けられる方が該当します。

③年の中途で退職した後、年内に再就職しなかった方

年末まで職場に在籍していた方は年末調整によって

所得税の納税が完了しているため、確定申告の必要がありません。

しかし、年の途中で退職し、再就職していない方は

年末調整を受けられないため、所得税を納め過ぎてしまう場合があります。

このような場合、確定申告をすることで還付を受けることができます。

還付を受けるための確定申告は、退職した翌年から5年をさかのぼり、

行うことができますが、

申告に必要な書類がそろい次第、早めに申告をした方がよいと思います。

④予定納税をしている方

前々年の納税額が一定基準をこえたために、所得税の予定納税をされた方で

前年の所得税額が予定納税をした額を下回った方が該当します。

以上の①~④のいずれかに該当する方は、確定申告をすることにより

税金が戻ってくる場合があります。

なお、平成27年分の確定申告は平成28年2月16日(火)から

同年3月15日(火)までとなりますので、

お早めにご確認いただくことをお勧め致します。

今回挙げたもの以外にも、上場等株式を所有していて法人から

その株式にかかる配当金を受け取る方は、確定申告をした方が有利になる場合も

ございますので、詳細は弊社までご相談下さい。

確定申告書とは?

投稿:2016/02/01 | カテゴリ:決算・確定申告

こんにちは。長野事務所の小出です。

年が明けたと思ったら、1月が終わりすでに2月に突入です・・・。

会計事務所としては、書き入れ時と言われる季節で

せわしない毎日ですが、体調を崩さないように

乗り切りたいと思います。

今回の成迫ブログでは、確定申告シーズンという事もあり

確定申告書について、少しお話をさせていただければと思います。

みなさま、確定申告書には2種類あるという事をご存じでしょうか。

確定申告書には確定申告書Aと確定申告書Bとの2種類があります。

確定申告書Aは、給与所得や公的年金等、その他雑所得、配当所得、一時所得のみで、

かつ予定申告のない方が利用できる申告書になっております。

対して、確定申告書Bとは、

事業所得や不動産所得がある方などすべての所得に対応しており、

すべての方が利用できる申告書です。

確定申告書は、最寄りの税務署に行っていただく、

または国税庁のホームページからダウンロードも可能です。

確定申告書の手引きなどもございますので、そちらも参考にしながら、

行っていただくとスムーズに申告できるかと思います。

3月15日が提出期限となりますので、お忘れなきようにお願い致します。

雑損控除とは?!

投稿:2016/01/12 | カテゴリ:決算・確定申告

こんにちは、医療事業部の畠山です。

年末年始は地元の秋田に帰り、ゆっくりと過ごすことが出来ました。

例年は雪が背丈ほど積もるので雪かきで大忙しなのですが、

今年は暖冬の影響で雪が少なく、雨も降っていました。

暖冬とはいえ冬はまだピークを迎えていないため安心できません。

一昨年の2月には全国的に大雪が降り、大変な被害をもたらしました。

もしもそのような思いがけない災害による被害を受けてしまった場合、

確定申告をすることによって

「雑損控除」という所得控除を受けることができます。

雑損控除は、日常生活を営む上での住宅・家財・衣類・現金などの資産が、

①震災、風災害、冷害、雪害、落雷など自然現象の異変による災害

②火災、火薬類の爆発など人為による異常な災害

③害虫等の生物による異常な災害

④盗難

⑤横領

のいずれかを受けた場合に受けられます。

具体的には、台風により自宅が浸水して家財に被害を受けた場合や

自宅が家事により燃えてしまった場合、

雪下ろし作業費用やシロアリの駆除費用なども雑損控除の対象となります。

ここでいう資産には、

所有者が納税者か納税者と生計を共にしている所得が

38万円以下の配偶者や親族であること、

事業用の資産や生活に通常必要ない資産ではないことなどの要件があります。

控除できる金額は、

①(差引損失額)-(総所得金額等)×10%

②(差引損失額のうち災害関連支出の金額)-5万円

のいずれか多い方の金額になります。差引損失額とは、

損害金額と災害関連費用の合計から

保険金などにより補てんされる金額を引いたものです。

では、カーポートが大雪により壊れてしまったと仮定して計算してみましょう。

総所得金額 : 500万円

カーポートの損壊前の時価 : 30万円

カーポートの撤去費用 : 15万円

保険金等 : 25万円

差引損失額 : 30万円+15万円-25万円=20万円

控除金額:①20万円-500万円×10%=-50万円

②15万円-5万円=10万円

ここでは②の金額が大きいため雑損控除は10万円となります。

雑損控除を受けるには確定申告書に雑損控除について記載し、

災害により支払った金額のわかる領収書等、

給与所得のある方は源泉徴収票を添付する必要があるため、

万が一の際には請求書等を保管しておくようにしましょう。

万が一のために備えておくことが大切ですが、

もしも被害にあわれた場合はご利用ください。

不明点等ございましたら弊社までご連絡いただければと思います。

企業版!ふるさと納税!

投稿:2016/01/05 | カテゴリ:決算・確定申告

明けましておめでとうございます。

長野事業部 柳田です。今年もどうぞ宜しくお願いいたします。

新年になりまして、沢山のおめでとうを口に致しました。

この「めでたし」は「目出度し」や「芽出度し」と書くこともあるようですが、

語源は「愛づ」の連用形「愛で」に「甚し」がついたもの。

心がひきつけられてはなはだしいという意味があります。

「おめでとう」はとっても愛しい気持ちが込められた言葉なのです。

ご自身の身近に愛しい人が大勢いらっしゃるのは幸せですね。

さて平成28年度も税制改正が行われます。

今回はその中から、

地方創生応援税制(企業版ふるさと納税)を取り上げましょう。

現在、法人の地方公共団体に対する寄付金は全額損金算入ですが、

地方公共団体が行う一定の地方創生事業に対して寄付を行った場合に、.

更に法人事業税、法人住民税の税額控除が認められるものです。

税額控除の内容は

例えば平成29年3月31日までに開始する事業年度に関しては

①法人事業税額からの税額控除

控除税額:支出した寄付金の合計額の10%(当期の法人事業税の20%が限度)

②法人住民税額からの税額控除

・道府県民税

控除税額:支出した寄付金の合計額の5%(当期の法人道府県民税法人税割額の20%が限度)

・市町村民税

控除税額:支出した寄付金の合計額の15%(当期の法人市町村民税法人税割額の20%が限度)

③法人税額からの税額控除

次のa・bのうち、いずれか少ない金額(当期の法人税額の5%が限度)

a支出した寄付金の合計額の10%-法人住民税額から控除される金額

b支出した寄付金の合計額の10%のようになりますが

平成29年4月1日以降に開始する事業年度では①と②はそれぞれ率が変わってきます。

企業の創業地への貢献や地方創生のプロジェクトに取り組む

地方への貢献を促進するために創設された税制です。

ご興味のある方は弊社担当者にお問い合わせください。

ふるさと納税制度の注意点!

投稿:2015/12/21 | カテゴリ:決算・確定申告

こんにちは、福祉事業部の高橋です。

今年は暖かい冬だと思っていたのですが、

田んぼ道を吹き抜ける風はやはり冷たいですね。

甘く見ていたら風邪をひいてしまいました。

今回はふるさと納税制度の注意点についてです。

皆様ふるさと納税制度を使われていますでしょうか?

話題になっていますので

多くの方がもう試されたのではないかと思います。

ふるさと納税は今年1月から12月までの1年間に

寄付した金額が今年の控除分となります。

1年間の所得でふるさと納税が控除として扱われる上限額は

決まっていますので、今年の分は今年中にお申込みになって、

お得に特産品を手に入れてみてください。

ですが、期限も差し迫っているなか、今年の控除分にするための

注意点がありますのでご確認ください。

①今年の控除分にするための期限は各自治体によって違います。

年末に申し込みが終わっていればいいところから、

もっと早く期限を設けているところもあります。

振込決済よりクレジットカード決済のほうが

年末ぎりぎりまで対応しているものが

多いようですが、

各自治体のホームページをご確認していただくのが確実です。

②これまでふるさと納税をすると確定申告が必要でしたが、

もともと確定申告をする必要のない給与所得者等である方は、

2015年4月以降に行った寄附先が5自治体以下なら、

ワンストップ特例制度の施行によって

確定申告をしなくていいこととなりました!

(2015年1月から3月までにふるさと

納税された方は確定申告が必要です。)

しかし、こちらは寄付ごとに自治体へ届け出が必要になります。

用紙は基本的に申し込んだ自治体から

送られてきますが、返送の期限が来年1月10日です。

特にこれからの時期のふるさと納税では、

自治体からの申請書送付が1月10日以降になる可能性が高いため、

ご自身でプリントアウトし、自治体へ郵送するほうが安心です。

期限内に寄付をしても、

1月10日の届け出の期限を逃してしまうと

確定申告が必要になってきますので、余裕を持った対応をおすすめ致します。

以上2点をおさえていただいたうえで、

お好みの自治体を探してみてはいかがでしょうか。

ちなみに特産品が届く時期も、

ものによって変わってきたりするのでご確認ください。

年始に食べようと思ったのに届かなかった…

など、残念なことになってしまうかもしれません。

不明点等ありましたら弊社担当までご連絡いただければと思います。

医療費控除とは?

投稿:2015/12/14 | カテゴリ:決算・確定申告

こんにちは、医療事業部の塚田です。

12月中旬となり、年末調整・確定申告の時期が近付いてきました。

今回は、確定申告でのみ受けられる「医療費控除」についてお話し致します。

・医療費控除とは高額の医療費負担に応じて税金を軽くしようという国の制度であり、

自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、

一定の金額の所得控除を受けることができます。

(一年間に支払った医療費の総額)―(保険金で保填される金額)

―(10万円または合計所得金額の5%)=医療費控除

医療費控除の対象となる金額は、次の式で計算した金額(最高200万円)です。

(注 保険金で補填される金額は、その給付の目的となった医療費の金額を限度として

差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは

差し引きません。

・医療費控除の対象となる医療費は次のとおりであり、

その病状などに応じて一般的に支出される

水準を著しく超えない部分の金額とされています。

1.医師又は歯科医師による診療又は治療の対価(疾病予防・健康増進は対象外)

2.治療又は療養に必要な医薬品の購入の対価(美容・健康増進目的は対象外)

3.病院、診療所(指定介護老人保健施設等を含む)又は助産所へ収容されるための通院費、

医師等の送迎費等の対価(ガソリン代等は対象外)

4.施術者又は柔道整復師による施術の対価(資格の無い者は対象外)

5.保健師、看護師、准看護師等による療養上の世話の対価(親族は対象外)

6.助産師による分べんの介助の対価

7.介護福祉士等が行う喀痰吸引等の対価

・医療費控除の対象となる医療費の具体例としては、

→虫歯・抜歯の治療費、妊婦の定期検診費、禁煙治療費、レーシック手術費、

メタボ検診費、かぜ薬の購入費、病院に支払うクリーニング代、人工透析器の購入費、

松葉づえの購入費、寝たきりの人のおむつ代、などが挙げられます。

逆に、医療費控除の対象とならない医療費としては、

→歯石除去費、美容整形手術費、検眼費、人間ドックの費用(重大な疾病なし)

エイズの検査費、ペットの診療費、ビタミン剤の購入費、インフルエンザ予防接種費、

うがい薬の購入費、特定保健用食品の購入費、有料老人ホームの費用、

介護用ベッド購入費、血圧計・体温計の購入費、乳幼児のおむつ代、

車いすの購入費、補聴器の購入費、コンタクトレンズの購入費、などが挙げられます。

・医療費控除を受けるための手続き

医療費控除の適用を受けるためには、確定申告書の所定の欄に、医療費控除に関する

事項を記載して、納税地を所轄する税務署に提出することが必要です。

その際、支払った医療費の領収書等を確定申告書に添付するか、確定申告書を提出する

際に提示することが必要です。

なお、医療費の支払先が多い場合や医療費の額が高額な場合には、

その内訳などを記入した医療費の明細書も確定申告書に添付します。

確定申告をe-TAXにより行う場合には、

医療費の領収書等の提出又は提示に代えてその記載内容(病院などの名称・支払金額等)を

入力して送信することができます。

この場合、税務署から領収書等の提出又は提示を求められることがありますから、

保管しておくことが必要です。

・医療費控除についてご理解いただけましたでしょうか?

対象となる医療費の判別などでご不明点等ございましたら、

弊社担当までどうぞお声掛け下さい。

年末調整の準備はお済ですか?

投稿:2015/11/30 | カテゴリ:決算・確定申告

こんにちは、福祉事業部の井出です。

11月下旬となり、

今年も残すところ約1ヶ月となりました。

皆さまのお手元には、

マイナンバーは届きましたでしょうか?

11月末をめどに発送予定とのことですので、

まだ届いていない方は届くまでに

再度管理方法を確認しておくのも

良いかもしれませんね。

通知カードはクレジットカードほどの

大きさということですので、

他のカード等に紛れてしまわないよう

大切に保管をお願い致します。

今回は、

年末の恒例行事である年末調整に

ついてお話し致します。

毎年この時期になると、

従業員の皆さまに、

年末調整の書類(扶養控除等申告書や

保険料控除申告書など)

を書いて頂いていると思いますが、

平成28年分の扶養控除等申告書には

“マイナンバー”の記載欄が設けられました。

ここが昨年までの

年末調整との大きな違いです。

ご本人のマイナンバーに加え

扶養親族のマイナンバーを

記載する欄が設けられておりますので、

従業員の皆さまに記載内容を

ご説明して頂き、

漏れのないようご記入ください。

本来、扶養控除等申告書は

翌年1月の給与までに

提出して頂ければよい書類ですが、

年末調整時に提出してもらえば引っ越しや

扶養親族の変更を見つけることができるため、

年末調整時に提出してもらうこと

をお勧めしております。

特に、平成28年1月以降に

退職される方の源泉徴収票には

マイナンバーが掲載されますので、

今回の年末調整の際にマイナンバーを

把握しておくことで、

退職手続の事務手続きもスムーズに

行えるようになります。

最後に、

年末調整に関する資料の

保管についてですが、

対象年の翌年1月10日の翌日から

数えて7年間は保存しなければなりません。

マイナンバーの記載がされておりますので、

必ず鍵付きのキャビネットや

施錠できる金庫等に保管をし、

保存期限が過ぎましたら、

必ず破棄して頂ければと思います。

ご不明点等ございましたら、

弊社担当までどうぞお声掛け下さい。

去年より「さらにお得」になった「ふるさと納税」のススメ!

投稿:2015/09/24 | カテゴリ:決算・確定申告

こんにちは。

財務コンサルティング事業部の樋口です。

今年は春のGWに続き

SW(シルバーウィーク)が実施されました。

天気も良かったので遠出された方も

多かったのではないでしょうか。

秋の連休もいいものですね。

さて今年も残すところ

3ヶ月余りとなりました。

昨年よりも2倍の寄付金控除が

受けられるとマスコミでも話題になった

「ふるさと納税」はもうされましたか?

年収500万円の方であれば、

「4万円」の寄付金額で

「3万8千円」もの税金が控除される

こととなりました。

※所得金額など各種条件により

控除金額が変わりますので、

「一番お得な寄付金額」については

弊社担当者までご相談ください。

実質2千円で、

各地名産品を楽しめるという

「とてもお得な」この制度。

今回のブログでは下記の2点をお伝えいたします。

Ⅰ去年と比べて何が変わったの?

Ⅱ「今この市町村が熱い!」

お礼の品物人気ランキング

Ⅰ去年からの改正点

①住民税の控除額が2倍に!

所得税の控除額は変わりませんが、

住民税の控除上限額が2倍となりました。

最適な寄付金額は各種条件に

より異なりますのでご相談ください。

②去年まで必ず必要だった

確定申告が不要になります!

サラリーマン(給与所得者)の方は、

年間に5市町村までなら確定申告が

不要になります。

(寄付先の市町村へ申請書の郵送が必要になります)

Ⅱお礼の品物人気ランキングベスト3

1位 宮崎県綾町

和牛オリンピック2連覇の宮崎牛が大人気です。

日本一の霜降りと言われる

宮崎牛ブランドは強さが光ります。

2位 山形県天童市

人気のお米「はえぬき」、天童牛、将棋の駒

などお礼の品物がバラエティに

富んでいるのが魅力です。

3位 北海道上士幌町

十勝平野で育った十勝ナイタイ牛、

ミルクジャム、十勝養蜂場の蜂蜜が人気です。

我らが長野県は飯山市のお米が

ランクインされていました。

やはりお米や牛肉などの高級食品系が

人気なのですが、ランキング上位に共通することは、

「1万円の寄付金額から品物がもらえる」

ということです。

大手コンビニエンスストアのプレミアムデザートと

同じ「手ごろな価格でプチ贅沢」戦略が

当たっているようですね。

27年も残すところあと3ヶ月。

去年より

「さらにお得」になった「ふるさと納税」の

「かけこみ寄付」をおススメいたします。

こんなものも医療費控除に!?~来年の確定申告に備えましょう

投稿:2015/05/18 | カテゴリ:決算・確定申告

こんにちは。医療事業部の田中です。

少し前の話になってしまいますが、

皆様は前回の確定申告で医療費控除をとられましたか?

意外に控除がとれる医療費控除ですが、

しっかりと準備をしておかないと、

とれる控除が少なくなってしまったり、

申告に間に合わなかったりしてしまいます。

来年の確定申告でしっかりと控除をとるため今から準備をしましょう。

今回はこんなものも医療費控除に含まれるの?

といったものをご紹介します。

・歯の矯正費用

子供の成長を阻害しないためや、

大人の矯正費用でも歯科矯正の目的が

噛み合わせに機能的な問題があると歯科医が認めた場合には

医療費控除として認められます。

一方、美容や審美が理由の歯の矯正費用は医療費控除にはなりません。

・インプラントや高価な材料を利用した歯科治療費

こちらも審美や美容目的ではなければ、

自由診療(全額自己負担)となる一般的な材料を用いる治療は

医療費控除として認められます。

・おむつ代、介護老人保健施設の利用料

寝たきりの人のおむつ代は

「おむつ使用証明書」を医療機関で発行してもらうことで、

医療費控除の対象となります。

また介護老人保健施設の利用料は医療費控除の対象ですが、

有料老人ホームの利用料は対象外ですので注意が必要です。

・禁煙治療費

病院やクリニックで禁煙治療を受けている場合、

自由診療で受けた禁煙治療費も含め、医療費控除の対象となります。

ただし、禁煙補助薬(ニコチンガムやニコチンパッチなど)を

医師からの処方箋がなく購入した場合は、対象とはなりません。

年末になって大きな怪我や病気をしないとも限らないので、

今のうちから小さい金額でも医療費の領収書を

取っておくことをおすすめします。

市販の薬でも要件を満たせば、医療費控除の対象になるものもあります。

確定申告の時期になって慌てて領収書を集めているという方、

今年は今から準備をしていきましょう。

そのほかご不明点などございましたら、弊社までご連絡ください。

ふるさと納税が、よりお得に、より楽に!

投稿:2015/03/24 | カテゴリ:決算・確定申告

こんにちは。医療事業部の依田です。

先日、ふるさと納税について、

信州毎日新聞の記者の方から取材を受けました!

自分の名前が新聞に載る日が来るとは思っていなかったので、とても嬉しかったです。

そんな、ふるさと納税ですが、27年の税制改正によって、

よりお得に、より楽に行うことができるようになります。

主な改正内容は、以下の2点です。

①寄付金の上限額が2倍になります。

例えば、26年に実質2,000円負担でできる上限額が10万円だった人は、

27年からは20万円まで寄付することができるようになり、よりお得になります。

②ふるさと納税ワンストップ特例制度

今までは、ふるさと納税を行った後、

寄付金控除を受けるために確定申告を行う必要がありました。

ですが、この「ふるさと納税ワンストップ特例制度」の創設により、

確定申告を行わなくても控除を受けることができるようになります。

対象になるのは、主にサラリーマンのような確定申告が不要な給与所得者のみです。

事業所得者などは今まで通り確定申告が必要になります。

ただし、確定申告が不要になるのは、寄付先が5カ所未満の場合です。

ですので、給与所得者の方でも5カ所以上に寄付を行った場合には、

確定申告が必要になりますので、注意して下さい。

私も26年に初めてふるさと納税を行い、一人暮らしにはとてもありがたい米10kgをもらいました。

今年はさらに2倍寄付ができるので、引き続き行おうと思っています!

ふるさと納税と確定申告

投稿:2015/02/23 | カテゴリ:決算・確定申告

こんにちは。医療事業部の大野です。

昨年送られてきたふるさと納税のお礼の品に

手書きのメッセージカードが添えられていました。

同じ言葉、文章であっても、手書きの温かさがうれしかったです。

書いてくれた方がどんな気持ちでペンを握っていたのか、

想像するとより一層温かさがうれしくなります。

最近話題となっているふるさと納税ですが、

確定申告はお済みでしょうか?

馴染みの少ない方にとっては面倒かもしれませんが、

そのままにしておいてはせっかくのお得な制度も活かしきれません。

確定申告は実は意外と身近なもので、

例えばサラリーマンのように普段馴染みのないような方でも、

使いこなせる制度がいくつかあります。

①社会保険料控除

給与から天引きされている厚生年金保険料などがこれにあたりますが、

例えば大学生のお子様の国民年金保険料をお支払になった場合でも

所得控除を受けることができます。

年末調整でお忘れになってしまった方は確定申告で控除を受け直すこともできます。

②雑損控除

生活に必要な資産が災害(震災・雪害・落雷・火災など)や盗難などに

見舞われてしまった場合に受けることができる所得控除です。

但し、損害額の見積もりや証明に時間がかかることもあるため、

早めの準備が必要となります。

被害の金額があまりにも大きい場合には、3年間繰越控除が適用されます。

③医療費控除

年間に支払った医療費の合計が10万円(その年の所得が200万円未満の場合はその5%)

を超える場合は超えた額が所得控除の対象となります。

保険診療や入院費用だけでなく、お子様の歯列矯正や通院のためのバス、電車代、

場合によっては出産のための費用、レーシックの手術費も医療費として所得控除できます。

また、医師の指示ということであれば、松葉杖や漢方薬の購入費も対象になり得ますし、

必然性があれば病院までのタクシー代も医療費として所得控除できることがあります。

④寄付金控除

ふるさと納税の他、災害義援金や共同募金などが該当します。

納税は国民の義務ですが、多く納めれば良いというわけでもありません。

正しい知識を持って、自らで正しく申告・納税をしていきましょう。

確定申告の寄付金控除

投稿:2015/02/16 | カテゴリ:決算・確定申告

みなさんこんにちは。長野事務所の栁田です。

2月に入り 昨年の大雪を思い出してしまいますね。

雪を見ると思い出す言葉があります。

好雪 片々不落別処 (こうせつ へんぺんべっしょにおちず)

雪は見事だ ひとひらひとひら 間違ったところには落ちない という意味ですが、

私達の人生も雪のように、自然にあるべきところにたどり着いているのかもしれません。

そして2月と言えば確定申告の季節です。

医療費控除・住宅借入金等・寄付金控除等ありますが、

今回は寄付金控除についてお話しいたします。

実は私、20年ほど前から毎年ユニセフにその年の収入の1%を寄付しています。

ユニセフは特定公益増進法人への寄付として

寄付金特別控除(税額控除)か寄付金控除(所得控除)のどちらかを選択できます。

同じようにどちらかを選択できる寄付金に政党等寄付金・認定NPO法人等寄付金があります。

国に対する寄付金やふるさと納税等は寄付金控除欄で所得控除を行います。

ふるさと納税をなさった方、大勢いらっしゃるのではないでしょうか。

特に忘れてはいけないのが、個人住民税の寄付金控除も併せて申告する必要があるということです。

確定申告用紙の「住民税に関する事項」の条例指定分の欄に寄付金額を記入してください。

確定申告で疑問点等ありましたら 弊社の担当者にお問い合わせください。

ふるさと納税した方は確定申告を忘れずに

投稿:2014/11/11 | カテゴリ:決算・確定申告

こんにちは。

医療事業部の依田です。

先日、奥様向けの勉強会Wizerが無事終了しました!

私はふるさと納税の講師を行わせて頂きました。

松本、長野と多くの方にご参加頂き、誠にありがとうございました。

さて、年末が近づいてきました。

もう既にふるさと納税を行っている方は、

ここでもう一度寄付金額の試算をしてみましょう。

年末に近づき、今年の所得金額が具体的に予測出来る状態のため、

その予測所得金額で寄付金額を試算し直してみると、

もう少し寄付を多く出来る可能性もあるかもしれません。

今後、新たにふるさと納税を行おうと考えている方は、今年分もまだ間に合います。

ふるさと納税の申込期間は、毎年1月~12月となっていますので、

今年も12月中に申し込めばまだ間に合います。

さらに、2015年の税制改正案に、ふるさと納税に関する改正案があります。

それは、ふるさと納税の寄付金額の上限額がさらに2倍になるという案です。

つまり今期は20万円まで寄付出来た方が、来年からは40万円まで寄付出来ることになるため、

さらにお得な制度になります。

もう一つ注意して頂きたいのは、忘れずに確定申告を行うことです。

寄付をすると寄付した自治体から寄付金控除受領証明書が送られてきます。

今年1年分行った寄付の全ての証明書があるかチェックしましょう。

その証明書を元に確定申告を行わないと、寄付金控除を受けることが出来ませんのでご注意下さい。

ふるさと納税の寄付金額の試算などについてご興味がある方は、ぜひ弊社にご連絡下さい。

ふるさと納税をクレジットカードで

投稿:2014/11/04 | カテゴリ:決算・確定申告

こんにちは。

長野事務所の水上です。

最近はふるさと納税の情報をさまざまなメディアを通して目にする機会が増えてきました。

またふるさと納税における控除限度額が2倍に引き上げる可能性や、

自治体の連携により確定申告不要といった検討もされているようで、

ますます注目されております。

今回すでにご存じの方もいらっしゃるかと思いますが、

現在一部の自治体ではクレジットカードによる支払いが可能になっております。

クレジットカードによる支払いのメリットの一つに「ポイントの還元」がございます。

このポイントの還元について考えますと、

ふるさと納税では実質自己負担額が2000円発生しますが、

還元率が1%のカードを利用した場合、2万円ふるさと納税すると200円分のポイントがつきますので、

実質自己負担額はその分軽減されることになります。

そのため、もしも20万円以上寄付できるようであれば、

実質自己負担額以上のポイントが還元されるため、

普段カードを利用されている方は

クレジットカードを利用したふるさと納税もご検討してみてはいかがでしょうか。

ただし、あくまでカードを利用した場合の考え方となりますので、

カード支払いができない自治体には使えません。

そのためカードが対象でなければ当然利用することはできず、

申し込みたい自治体で利用できない可能性もありますので、事前に確認が必要となります。

また普段カードを利用されている場合であればよいのですが、

これを機にクレジットカードの利用を検討されるような場合には、

カード会社ごとに還元率が違うため、還元率の確認や、

また年会費などランニングコストの増加も考えられるますので、

十分にご検討いただく必要があるかと思います。

控除限度額等試算したうえで、計画的にふるさと納税をしてみてはいかがでしょうか。

またご不明な点は弊社までご連絡下さい。

自然災害による支出

投稿:2014/07/14 | カテゴリ:決算・確定申告

こんにちは、医療事業部の児玉です。

もう間もなく梅雨明けが予想されており、夏本番を迎えますね。

夏祭りに花火大会、音楽の野外フェスなどイベントが全国各地で開催され、

参加される方も多いのではないでしょうか。

私も今年は浴衣を着て花火大会に行きたいなと目論んでおります。

ただ、夏のイベントで気になるのは天気です。

最近は温暖化の影響からか突然の大雨など異常気象にたびたび見舞われています。

つい先日も長野県でひょうが降り、大きな被害を受けたことは記憶に新しいと思います。

このように自然災害によって住宅や家財などに大きな損害を受け、

やむを得ない支出をした時は、確定申告の際に雑損控除を取ることができます。

控除を受けるには、確定申告書に雑損控除に関する事項を記載するとともに、

災害関連支出の金額の領収を証する書類を添付します。

ただし、控除の対象となる資産と、対象とならない資産がありますので、ご注意下さい。

万が一、被害にあってしまった際には担当者にご相談下さい。

誰にでもメリットがある「ふるさと納税」

投稿:2014/06/16 | カテゴリ:決算・確定申告

こんにちは、医療事業部の依田です。

そろそろ住民税決定通知書が届く頃ということで、

今回は、最近、テレビなどでも取り上げられ、

ますます知名度が上がっている「ふるさと納税」について、改めてご紹介致します。

現在、特産品などの送付を行っている団体は、

都道府県47団体中で23団体、市区町村1,742団体中で909団体と、

ほぼ半分の団体が行っています。(ふるさと納税に関する調査結果/総務省/平成25年9月13日発表)

ですが、まだふるさと納税に関して、

勘違いされている方やちゃんと理解出来ていないため、利用していない方も多いようです。

ふるさと納税=特産品をもらえてお得というイメージはあるが、

住民税を多く払っている人だけの特典だから、私には関係ないかも・・・と思っている方も多いようです。

ですが、一般のサラリーマンの方やパートの主婦の方などでも、十分にメリットがあります!

例えば、年間の住民税が約70,000円の方であれば、

寄付金額およそ10,000円まではいくら寄付しても自己負担額2,000円で済みます。

一番安い市町村では、5,000円から寄付出来るので、

2カ所の市町村に寄付出来ることになります。

そうすると、2カ所からもらえる特産品で、十分に2,000円以上のメリットがもらえます!

なので、10,000円を寄付すれば、2,000円以上の元が取れる特産品をもらうことが可能です!

例えば・・・

北海道 上川郡 当麻町では、寄付金額10,000円で、お米12kg(町の公称は5,000円相当)がもらえる。

兵庫県 美方郡 香美町では、寄付金額10,0000円で、但馬牛500g(町の公称は5,400円相当)

がもらえる。

このように、寄付金額10,000円だけでも、実質負担額2,000円以上の特産品をもらうことが出来ます。

なので、サラリーマンの方やパートの方などでも十分メリットがある制度です。

さらに、特産品だけではない、「ふるさと納税」の魅力は他にもあります。

自分が寄付した寄付金の使い道を選ぶことが出来るのです。

観光事業・こどものための教育事業など、

応援したい事業を自分で選ぶことが出来るのが大きな魅力です。

このように自分が応援したい市町村の事業に寄付をすることによって、

社会貢献を行うことも出来ます!

興味をお持ちになった方は、まず、住民税決定通知書を確認の上、

自分がいくらまで寄付出来るのか?を試算して見て下さい。

また、寄付を行った後は、忘れずに確定申告を行って下さい。

確定申告を忘れてしまうと、寄付金の所得税控除・住民税控除が受けられなくなってしまうので、

全額が自己負担額になってしまいますのでご注意下さい。

確定申告の方法や自分の寄付金額の試算でわからないことがあれば、ぜひ弊社にご連絡下さい。

忘れがちな控除項目

投稿:2014/02/03 | カテゴリ:決算・確定申告

こんにちは、医療事業部の児玉です。

いよいよ今週、4年に1度の祭典、冬季オリンピックがロシアのソチで開幕しますね。

皆さんは注目している競技はありますか?

私は、男子スノーボードのハーフパイプです。

アメリカのショーン・ホワイト選手がオリンピック3連覇を達成するのか、

日本の18歳平岡卓選手と15歳平野歩夢選手がそれを阻むことができるのか、今から楽しみです。

他にも気になる競技が目白押しで、しばらくは眠れぬ日が続きそうです。

さて、忘れた頃にやってくるのがオリンピックですが、

確定申告でも皆さんが忘れがちな控除項目があります。

今回は忘れがちな4つの控除項目を簡単にご案内します。

① 雑損控除

生活に必要な資産を盗難や横領で失った場合や、台風や大雪、

地震といった災害により自宅が被害を受けた場合などが対象となります。

② 医療費控除

年間に支払った医療費の合計額が10万円

(もしくは所得金額合計の5%のいずれか低い方)を超えた場合に対象となります。

(参考:http://www.narusako.co.jp/staff_blog/index.html#id_421)

③ 社会保険料控除

健康保険料や年金にあたりますが、本人分だけでなく、

扶養されている子供名義の国民年金も支払っていれば控除の対象となります。

④ 寄附金控除

災害義援金や共同募金、条例で指定を受けた認定NPO法人や社会福祉法人への寄附金、

ふるさと納税などが該当し、年間2,000円以上支払った場合に対象となります。

少しでもご自分にあてはまるものがあれば、担当者までお気軽にお問い合せ下さい。

医療費控除についてご存知ですか?

投稿:2013/12/02 | カテゴリ:決算・確定申告

こんにちは。医療事業部の大野です。

12月に入り、本格的に寒くなってきました。

1年の終わりが近づいてくると少し寂しい気分になったりしますよね。

さて、1年が終わるとなると、年末調整や確定申告の時期がやってきます。

一般的にサラリーマンは、年末調整で生命保険料などの控除をするため

確定申告をする必要はありませんが、医療費控除の制度をお忘れではないでしょうか?

自分や家族のために、年間10万円(その年の所得が200万円未満の場合はその5%)

を超える医療費を支払った場合に確定申告することによって、

所得控除(最大200万円)をすることができます。これを医療費控除といいます。

保険診療や入院費用だけでなく、お子様の歯列矯正や通院のためのバス、電車代、

出産のための費用、レーシックの手術費も医療費として所得控除できる場合があります。

また、医師の指示ということであれば、松葉杖や漢方薬の購入費も対象になり得ますし、

必然性があれば病院までのタクシー代も医療費として所得控除できることがあります。

高額な医療費が発生してしまった場合は、支払い方を工夫することによって

医療費控除を上手く利用して、節税することができます。

「年内に払った金額」が医療費控除の対象になるので、例えば年末にかかった医療費は

年をまたいで分割で払うよりも、年内にまとめて払ってしまった方がお得となります。

また、医療費控除の限度額は200万円なので、医療費が200万円を超える場合には

年をまたいで分割で払った方が節税の効果は高くなります。

もし、医療費控除の存在を知らずに、確定申告をしていなかったという方でも、

5年以内であれば、還付申告書を提出することによって所得税が還付されることがあります。

基本的には病気や怪我をした時に使うのが医療費控除ですが、

その範囲は広く、内容は複雑になっております。

判断に迷った時は弊社スタッフまでお問い合わせください。

ふるさと納税

投稿:2013/09/02 | カテゴリ:決算・確定申告

こんにちは、医療事業部の児玉です。

皆さん、お盆はいかがお過ごしだったでしょうか?

行楽地に行かれた方もいれば、お墓参りのため、

ふるさとに帰省された方もいらっしゃると思います。

私はふるさとに帰省し、ゆっくり休んで英気を養いました。

生まれ育ったふるさとはどこよりも落ち着くもので、

いつまでも残れば良いなと思わずにはいられませんでした。

さて、そんなふるさとに対して寄付をすることで貢献し、

なおかつ節税できる「ふるさと納税」という制度を皆さんはご存知でしょうか?

ふるさと納税とは、新たに税金を納めるものではなく、

各自治体に寄付を行うことで、

普通の寄付よりも多くの税額控除が取ることができる、

いわば今住んでいる地域に払っている税金をふるさとに移せる制度です。

自分のふるさとはもちろん、応援したい自治体にも寄付ができ、

自治体によっては特産品がもらえるところもあります。

ご興味ある方は担当者までお問い合せ下さい。