ご存じですか?お得なAmazonPay納付

投稿:2024/04/01 | カテゴリ:一般業者向け

こんにちは長野事業部池田です。

今回はスマホアプリ納付の中のAmazon Payを使用した納付についてご紹介致します。

スマホアプリ納付とは

国税庁長官が指定した納付受託者(GMOペイメントゲートウェイ株式会社)が運営する

スマートフォン決済専用のWebサイト(国税スマートフォン決済専用サイト)から、

納税者が利用可能なpay払いを選択し、納付受託者に納付を委託する方法です。

国税庁;https://www.nta.go.jp/taxes/nozei/nofu/smartphone_nofu/index.htm

現在利用できるスマホアプリ納付

-

PayPay

-

d払い

-

au PAY

-

LINE Pay

-

メルペイ(m pay)

-

楽天ペイ(R pay)

-

Amazon Pay

スマホアプリ納付の特徴

-

納付手数料が無料

-

事前手続きが不要(振替納税は手続きが必要)

-

いつでもどこでも納付ができる

Amazon Payとは?

Amazon Payは、amazon.co.jpのアカウントに登録されている住所情報と

クレジットカード情報を使用して、

amazon.co.jp以外のサイトで支払いができるサービスになります。

Amazon Payで納付をするためには、まずAmazon Payへチャージをする必要があります。

利用の流れ

-

amazonギフト券の購入(登録されているクレジットカードを利用)

-

購入したamazonギフト券を使用してAmazon Payへチャージ

-

Amazon Payを使用して納付

なぜAmazon Payで納付するとお得なのか

amazonギフト券を購入するときに、クレジットカードのポイントが付きます!

※各クレジットカード会社によってポイントの還元率は異なります

つまり納税をすることでポイントを貯めることができるようになります!

例えば30万円納付がある場合は3,000円分のポイントを得ることができます。

還元率の良いカードを使うとより効果的にポイントを貯めることができます!

注意点

Amazon Payはチャージ後10年間が有効期限となりますので、

期限切れにはご注意ください。

スマホアプリ納付では一度の納税で最大30万円までの納税までしか納税ができませんので、

30万円を超える場合には複数回に分けて納付をする必要があります。

スマホアプリ納付によって得たポイントは一時所得となりますので、

一時所得の特別控除額の年間50万円を超えた場合は

申告が必要となりますのでご承知おきください。

今回ご紹介させていただいたAmazon Pay納付を利用していきたいという方は

ぜひ弊社担当者までお声がけください。

交際費等の損金不算入制度の延長・拡充

投稿:2024/03/25 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の佐々木です。

3月下旬になり暖かい日が増えてきましたね。

4月になれば長野県でもそろそろ桜が開花・満開になりそうです。

お花見に行くのが楽しみです。

また、3月、4月は歓送迎会など社内外の飲食イベントが増えるのではないでしょうか。

そんな4月から交際費等の損金不算入制度が延長・拡充されます。

原則的には、交際費は損金(税金計算上の費用)にはなりません。

企業資本の蓄積と冗費の節約を意図としています。

しかし、交際費は事業拡大のための営業活動として不可欠な面があることも事実です。

そこで、資本金1億円以下の中小企業は

年間で800万円までを上限に損金にする事が認められています。

また、中小企業はもちろん大企業においても、

1人あたり5,000円以下の飲食費は交際費として扱わない とすることができました。

これが会議費として処理されているケースが多い、いわゆる「5,000円基準」です。

この「5,000円基準」が今回の税制改正で

『地方活性化の中心的役割を担う中小企業の経済活動の活性化や、

「安いニッポン」の指摘に象徴される飲食料費に係るデフレマインドを払拭する観点』から

交際費として扱わない とすることができる金額が10,000円に引き上げられました。

金額の判定は従来通り、税込経理であれば税込みで、

税抜経理であれば税抜きで10,000円以下かどうかです。

また、適用するための書類の保存要件も以下の5つで変更はありません。

保存要件

-

飲食等のあった年月日

-

飲食等に参加した得意先、仕入先その他事業に

関係のある者等の氏名または名称およびその関係

-

飲食等に参加した者の数

-

その飲食等に要した費用の額、飲食店等の名称および所在地

(店舗がない等の理由で名称または所在地が明らかでないときは、

領収書等に記載された支払先の氏名または名称、住所等)

-

その他飲食等に要した費用であることを明らかにするために必要な事項

「5,000円基準」が10,000円に引き上げられることを機に

交際費を活用した積極的な営業活動を展開できるのではないでしょうか。

また、飲食店の方は一人当たり10,000円のコースメニューの新設をして

売上・利益の増加を図られてはいかがでしょうか。

上記を含め税制改正等でご不明な点がございましたら、弊社スタッフまでご相談ください。

参考:令和6年度税制改正大綱(jimin.jp)

No.5265交際費等の範囲と損金不算入額の計算|国税庁(nta.go.jp)

キャッシュレス納付が主流になる!?

投稿:2024/03/18 | カテゴリ:一般業者向け

こんにちは、長野事業部の大塚です。

現在、税金の納付方法は何を選択されていますでしょうか?

日常の支払でもキャッシュレス決済が主流になってきている昨今ですが

税金の納付方法としてもキャッシュレス納付を行う方々が

今後一気に増える可能性がございます。

国税庁の公表によりますと

令和6年5月以降、納付書の事前送付がなくなるとのことです。

参考:国税庁「納付書の事前送付に関するお知らせ」

www.nta.go.jp/taxes/nozei/oshirase.htm

納付書の事前送付がなくなる対象の方は以下のとおりです。

-

e-Taxにより申告書を提出されている法人の方

-

e-Taxによる申告書の提出が義務化されている法人の方

-

e-Taxで「予定納税額の通知書」の通知を希望された個人の方

-

「納付書」を使用しない次の手段により納付されている法人・個人の方

-

ダイレクト納付(e-Taxによる口座振替)

-

振替納税

-

インターネットバンキング等による納付

-

クレジットカード納付

-

スマホアプリ納付

-

コンビニ納付(QRコード)

現在も4に該当されている方々は、

既に納付書が郵送されなくなっています。

今後は1の中でもe-taxにより電子申告をしていて

納付は紙の納付書で行っていた方々にも

納付書が郵送されなくなります。

源泉所得税の納付書や消費税の中間申告の納付書は

引き続き郵送はされるそうですが

こういった納付書もいずれ事前郵送はされなくなることも考えられます。

現在は、紙の納付書を使われている方も

今後はキャッシュレス納付を検討する機会が増えてくると思います。

オススメはダイレクト納付です。

事前に届出を一枚提出するだけで利用開始が可能で、

金融機関に行かずともネットがあれば自宅や職場から納付を行うことができます。

ダイレクト納付につきましては、

これまでもブログ等で弊社からご案内させて頂いております。

この機にダイレクト納付に移行したいという方は

ぜひ弊社担当者にお声がけください。

関連記事:「脱 紙納付」

インボイス制度の改正点について

投稿:2024/03/04 | カテゴリ:一般業者向け

こんにちは。長野事務所の関です。

今回は、昨年10月にスタートしたインボイス制度について、

早速令和6年度税制改正大綱(令和5年12月22日閣議決定)で

見直しが公表されましたのでご紹介します。

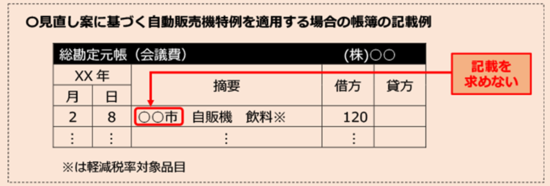

自販機特例等の住所記載の見直し

本来「自動販売機特例(注1)が適用される取引」や

「回収特例(注2)が適用される取引(3万円未満の取引に限る)」について、

帳簿の保存のみで仕入税額控除が認められるためには、

帳簿に下記項目の記載が必要でした。

-

相手方の氏名・名称

-

取引年月日

-

取引内容

-

対価の額・特例の対象となる旨

-

相手方の住所又は所在地の記載

-

特例の対象となる旨

今回の見直しにより、

公共交通機関利用の取扱い(3万円未満の取引に限る)と同様に

「相手方の住所又は所在地の記載」が不要になります。

(この見直しにより令和5年10月以降の取引は一律その相手方の住所

又は所在地の記載がなくても仕入税額控除が認められます)

(注1)自動販売機特例について

自動販売機又は自動サービス機により行われる課税資産の譲渡等のうち

当該課税資産の譲渡等に税込価額が3万円未満の取引について、

その買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。

(消令49 一イ、消規26の6一)

(注2)回収特例について

入場券のような物品切手等で適格簡易請求書の記載事項(取引年月日を除きます)が記載されているものが、

引換給付の際に適格請求書発行事業者により回収される場合、

当該物品切手等により役務の提供等を受ける買手は、

一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。

(消令49 一ロ)

2割特例又は簡易課税適用時における経理方法の見直し

(令和5年10月1日以後の取引について適用)

令和5年10月1日以後に行う課税仕入れについて、

税抜経理方式を適用している場合において、仮払消費税等として計上する金額は、

継続適用を条件として課税仕入れに係る支払対価の額に

110分の10を乗じた金額(軽減税率は108分の8)とすることが

認められることとなりました。

適格請求書発行事業者以外の者から行った

課税仕入れについての経過措置の改正

(令和6年10月1日以後に開始する課税期間から適用)

適格請求書発行事業者以外の者から課税仕入れを行った場合は、

経過措置として当初3年間は80%控除が適用されます。

しかし、同一事業者と一事業年度中に10億円を超える取引を行った場合には、

10億円を超えた金額については経過措置の適用がされないことになりました。

引用:国税庁HP令和6年度税制改正の大綱について(インボイス関連)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_0023012-213.htm

最後にインボイス制度がスタートして5か月がたちますが、

対応にお困りの方は、是非弊社担当にご相談ください。

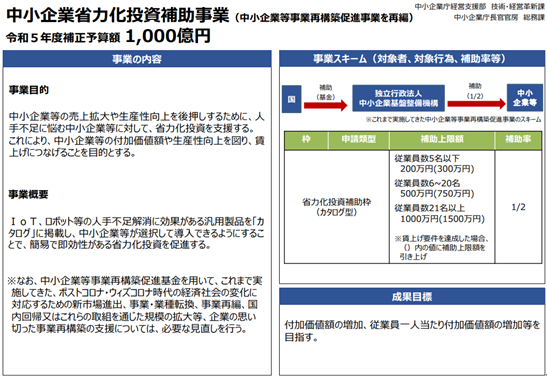

2024年度注目の補助金「中小企業省力化投資補助金」

投稿:2024/02/12 | カテゴリ:一般業者向け

こんにちは。長野事務所の倉澤です。

今回は、2023年度の閣議決定された補正予算の中で注目されている

中小企業省力化投資補助金についてご紹介させていただきます。

中小企業省力化投資補助金

2024年度に新たに開始が予定されている新たな補助金で、

売上拡大や生産性向上を後押しするために、人手不足に悩む中小企業に対して、

省力化投資を支援する補助金となっています。

公募スケジュール等、詳細については未発表ではありますが、

以下、経済産業省「令和5年度補正予算」の概要をもとにポイントをまとめてみます。

引用:経済産業省「令和5年度補正予算の事業概要(PR資料)」

https://www.meti.go.jp/main/yosan/yosan_fy2023/hosei/pdf/pr.pdf

どのような補助金なのか

前述の通り、中小企業の省力化に焦点を当てた補助金であり、

人が行う作業を見直し、効率化を図ることで、付加価値額や生産性の向上、

そして従業員の賃上げに繋げることを目指す補助金となります。

現在公表されているものは「省力化投資補助枠(カタログ型)」というもので、

IoTやロボット等の人手不足解消に効果のある汎用製品を「カタログ」から選択し、

その導入にかかった費用に対して補助金が交付されるというものです。

補助上限額・補助率

「省力化投資補助枠(カタログ型)」では従業員数によって補助上限額が変わります。

補助率はいずれも1/2のようです。

|

従業員数

|

補助上限額

|

補助率

|

|

5名以下

|

200万円(300万円)

|

1/2

|

|

6~20名

|

500万円(750万円)

|

1/2

|

|

21名以上

|

1,000万円(1,500万円)

|

1/2

|

※賃上げ要件を達成した場合、()内の値に補助上限額を引き上げ

活用イメージ

業種によって活用方法は様々かと思いますが、「カタログ」に掲載された

「IoT、ロボット等の人手不足解消に効果のある汎用製品」の導入を

促進するための補助金であることから、

例えば宿泊業や飲食店、介護などのサービス業においては、

自動清掃ロボットや自動配膳ロボット、受付業務を自動化するロボットやシステムなどの

労働負担の軽減とサービスの向上が期待されるものが

補助対象としてカタログに掲載されることなどが予想されます。

宿泊業や飲食店、介護などのサービス業以外にも、

様々な分野、業種に対応するカタログ掲載製品・設備・システムが

出てくるのではないかと期待が高まります。

申請をご検討の方は、事前にGビズIDの取得をしておくと

申請がスムーズに行えますので、まだの方はお早めにGビズIDの取得を

行っておくことをオススメします。

(Jグランツを使って補助金申請するために必要となります)

まだ手入力してる!?クラウド利用で記帳時間が3分の2に!

投稿:2024/02/05 | カテゴリ:一般業者向け

こんにちは。システム企画室の水内です。

昨年10月の「インボイス制度」、本年1月の「改正電子帳簿保存法」の施行によって、

記帳の面において大きな負担増になっているように思います。

-

簿記の専門知識がない人にも経理を任せられるようにしたい

-

紙の請求書やレシート等を入力するのが面倒くさい

-

もっと早く記帳して会計状況を確認したい

という方向けに、クラウドサービス『STREAMED』を用いた経理業務の効率化をご紹介します。

STREAMEDとは

STREAMEDとは、株式会社クラビス様が提供されている「紙証憑の自動記帳サービス」です。

利用の流れ

-

紙請求書等をスキャン

-

STREAMEDのマイページへアップロード

-

1営業日以内に仕訳データで納品

-

会計ソフトへ仕訳データを取込

他社サービスとの違いは、OCR(コンピュータによる文字読み取り機能)ではなく、

人力による書き起こしとAIチェックを行っていることです。

これにより、書き起こし精度が非常に高いという特徴を持っています。

多くの会計ソフトと連携可能

最終的に、仕訳データとして納品を受けられますが、

どの会計ソフトの形式を指定できるか気になるところと思います。

STREAMEDのホームページを見ると非常に多くの会計ソフトのアイコンが

並んでいるのを確認できます。

引用:『STREAMED』https://streamedup.com/

これ以外にも、連携できるソフトがあるとの記載もあるので、

ご自身でお使いのソフトが対応しているかどうかは、

STREAMED公式のお問い合わせ窓口までご確認ください。

どれくらい時間削減できるの?

削減できる時間については、対象となる証憑書類の量によるので一概に言えませんが、

記帳時間が3分の2に圧縮されたという声も聞きます。

STREAMEDのホームページ上でも「仕訳にかかる時間が6割削減された」との

記載もあるので、期待できる効果は莫大です。

さいごに

『STREAMED』には大きなポテンシャルがあります。一方で、

-

仕訳のAI学習機能をうまく設定しないと逆に大変になる可能性がある

-

金銭コストが他社の一般的なデータ化よりも高め

という特徴もあります。

こうしたところをサポートできるよう

-

AI学習補助をはじめとした『STREAMED』の導入支援

-

会計事務所から導入すると使える特別料金

のご用意があります。

気になる!という方は、ぜひ弊社担当までご連絡ください。

ChatGPT・生成AIの台頭と会計事務所

投稿:2024/01/22 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の和田です。

2024年が始まり、年明けの雰囲気から少し落ち着いてきた頃かと思います。

会計事務所はおおむね12月頃から3月まで、いわゆる繁忙期に差し掛かっております。

繁忙期では、人材も時間も足りず、より効率的に業務を進めることが求められます。

また、昨今は働き方改革により、個々人の状況に応じて、

生産性向上や能力を発揮できる環境を整備することも話題にも挙がっております。

そのような状況下で、人工知能(AI)を駆使した効率化・環境整備は話題に事欠きません。

例えば2023年のユーキャンの新語・流行語大賞でもノミネートされたChatGPTや

生成AIなどで、仕事のあり方が大幅に変わるという風潮も出てきました。

このような技術革新は時に「会計事務所の仕事を奪う」などと噂されることもあります。

そこで今回はChatGPTや生成AIの台頭と会計事務所の関係をご紹介いたします。

現状、成迫会計事務所では、ChatGPTに代表される『文章生成A』を

進んで業務に使用していません。

イメージとしては、ChatGPTは数ある生成AIの中の一つに位置付けられ、

特に『文章を生成するAI』として活躍しています。

世間では、文章以外にも絵や音楽、映像などを自動で作り出す生成AIもあります。

あらゆる業種や分野・状況で、活躍する生成AI・AI技術の種類は変わってきます。

ChatGPTに代表される文章生成AIは、過去の膨大な量のデータや文章を学習し、

新しく「それらしい文章」を作り出すことはできます。

一方で、それが正しいかどうかの判断は行っていません。

正しいかどうかは、あくまで人が判断する必要があります。

そのため、ChatGPTが活躍できる事例は下記のようなものに限られます。

ChatGPT 活用例

|

目的 |

依頼例 |

|

質問への受け答え |

「○○という事柄について教えて」 |

|

アイデア出し |

「お客様への送付状の例文を10個出して」 |

|

要約 |

「既に作成された報告資料を分かりやすく要約して」 |

|

翻訳 |

「英語の請求書を翻訳して」 |

|

添削 |

「既に作成された議事録を添削して」 |

技術の発達により弊社の税理士及び会計担当者が行っているような、

税務・会計の判断業務に役立つことも期待されていますが、

実際にはまだそのような状況ではありません。

上記はChatGPTと会計事務所との関わり方でしたが、

『会計税務に特化した生成AI』やAI技術と会計事務所は共存しております。

例えば、金融機関の口座情報を会計ソフトと連携できるFinTech(フィンテック)や、

連携された口座取引情報から自動で仕訳を起こしてくれるような

自動仕訳生成AIなどがあります。

これらの技術発達に適応して、日々の業務にかかる時間を短縮し、

お客様の役に立つような、分かりやすい会計報告や情報収集のために

時間を使用するよう邁進しております。

上記の例に上げましたフィンテックや自動仕訳生成の仕組みなどにご興味がありましたら、

会計ソフトの活用方法や、会計ソフトの変更の検討などもご相談いただけますので、

弊社担当者までご連絡くださいませ。

民間ゼロゼロ融資の借換保証について知っていますか?

投稿:2023/02/27 | カテゴリ:一般業者向け

長野事務所の吉田です。ようやくコロナ禍から正常な企業活動に戻りつつありますが、3年前のコロナ禍

の際にゼロゼロ(無利子・無担保)融資を利用された方も多いのではないかと思います。その返済が今年

から始まる先も多いのではないかと思われます。実際に返済開始は2023年7月~2024年4月に集中すると政府

の方でも予測されております。そのような中でまだ返済するまで回復の見込みが立てていないため、このコ

ロナのゼロゼロ融資を借換して返済のリスケジュールをご検討されている先もあるのではないでしょうか?

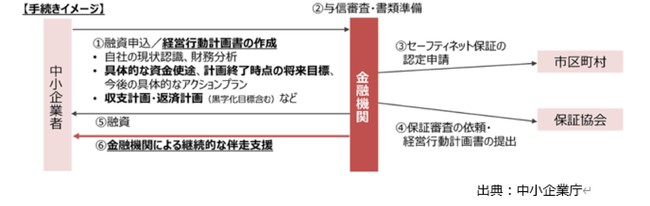

そういった需要に対応するべく、新たな借換保証制度(コロナ借換保証)が出来たのをご存じでしょうか?

これは返済に困っている先だけではなく、事業再構築等の前向きな投資に必要な設備の資金需要に対応でき

るように創設された新しい保証制度になります。

制度の詳しい概要は以下の通りになります。

|

保証限度額

|

1億円(100%保証の融資は100%保証で借換可能)

|

|

保証期間等

|

10年以内(据置期間5年以内)

|

|

保証料

(事業者負担)

|

0.2%等(補助前は0.85%)

|

|

適用条件

|

以下の①~④のいずれかに該当すること

+金融機関による伴走支援と経営行動計画の作成が必須

(売上高が20%以上減少している事。直近1か月とその後2か月の見込みと前年同期比較)

(指定業種で、売上高5%以上減少していること。最近3か月と前年同期との比較)

※上記①・②でコロナ影響受けている方はコロナ前との比較でも可。

③売上高が5%以上減少している(最近1か月と前年同月との比較)

⓸売上総利益率/営業利益率が5%以上減少している(直近2年分の決算書比較でも可)

|

この新たな制度を利用すれば返済負担の軽減になるばかりではなく、事業再構築補助金の売上要件にも合致す

るので、再構築のための設備投資でも適用出来て、積極的な活用も見込まれます。

金融機関とともに新たな「経営行動計画書」を作成しますが、自社の見直しをその際にするもの一つの手では

ないかと思います。こういった新たな制度を利用してみたい、話を聞きたいという方は弊社担当までご相談く

ださいませ。

法人成りした際の創業等応援減税

投稿:2022/11/21 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の佐々木です。

今日から4年に1度のサッカーのワールドカップが始まるのでとてもうきうきしています。日本代表には頑張っ

てほしいです。

そんな日本代表である選手たち、プロサッカー選手の報奨金やクラブからの年棒は給与のように思いますが、

業務委託契約になっており個人事業主としての収入にあたります。つまり、事業所得として確定申告している

ということです。そのため、活躍している選手は自身のマネジメント会社を設立しているそうです。個人事業主

の方が法人を設立することを法人成りといいます。

今回はそんな法人成りした場合に活用できる長野県の創業等応援減税について紹介したいと思います。創業等

応援減税は以前からある制度で個人事業を経ずの法人設立や県外から長野県への本店移転などの際に法人事業税

が5年間、免除・減額されるものでした。今回、改正され個人事業から法人成りした場合も適用されるようにな

りました。

その場合の適用要件としてはいくつかありますが、主な要件と申請方法は下記になります。

要件

・個人事業開始日から5年を経過していない個人が発起人(株主)であること

・令和4年4月1日以降に設立した法人であること

・当該個人が設立法人の代表権を有する役員であること(代表取締役、代表社員)

・法人区分が株式会社、合名会社、合資会社、合同会社、企業組合のいずれかであること

申請方法

1. 地域振興局商工観光課へ一定の書類を提出し、創業認定を受ける

2. 県税事務所へ一定の書類を提出し、課税免除を受ける

創業等応援減税は2期目以降でも適用されますが、1期目にさかのぼっての適用はされないので、要件にあてはま

る方は早めに申請をしましょう。

法人成りにはメリット・デメリットがありますが、創業等応援減税を含めて検討してみてはいかがでしょうか。

詳しく知りたい方は弊社にご気軽にご相談ください。

長野県:創業等応援減税のご案内

中小企業が生産性革命に取り組むための支援メニュー

投稿:2021/05/03 | カテゴリ:一般業者向け

財務コンサルティング事業部の柳本です。

早いもので新年度が始まり1ヵ月が過ぎました。都心部では緊急事態宣言やまん延防止等重点措置が発令されて

いましたので、皆様も往来ができないGWを過ごされたと思います。私自身も、旅行・会食などの三密を避ける

コロナ過での生活様式に慣れてきました。また、GW期間中にはコロナ過での新しい過ごし方を再度、見つめる

良い機会になりました。

さて、今回は「生産性革命推進事業」のご紹介をしたいと思います。

「生産性革命推進事業」とは複数年に渡り中小企業・小規模事業者の生産性向上を継続的に支援する事業です。

支援する理由として経済産業省や中小企業基盤整備機構から引用しますと、中小企業・小規模事業者は、人手

不足等の構造変化に加え、働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入など複数年度にわた

り、相次ぐ制度変更に対応することが必要となっています。このため、こうした断続的に行われる大きな制度

変更に直面することに柔軟に対応していくため、中小企業・小規模事業者の制度変更への対応や生産性向上の

取組状況に応じて、設備投資、IT導入、販路開拓等の支援を一体的かつ機動的に実施する必要があるからです。

支援策としては下記の4つが明記されています。

1.中小企業に関する国の制度変更を知る

2.支援ツール・サービス先進事例を知る

3.専門家に相談する

4.補助金・助成金を利用する

上記より、「4.補助金・助成金を利用する」の概要をご説明致します。

生産性革命推進事業では「小規模事業者持続化補助金」、「IT導入補助金」、「ものづくり補助金」の3つ

の補助金があります。

皆様もなじみが深い補助金ですが、従来からの変更点として、

・公募期間が通年で何回か応募ができる事

・低感染リスク型ビジネス枠における各補助金の拡充がある事

が挙げられます。

そのため、自社の事業との関連等を考慮し十分な準備をした上で、都合の良いタイミングで申請・事業実施が

可能です。

低感染リスク型ビジネス枠における各補助金の拡充内容は下記一覧をご参考にして下さい。

|

補助上限・補助率 |

通常枠 |

低感染リスク型ビジネス枠 |

|

持続化補助金

(販路開拓等)

|

上限50万円

補助率 2/3

|

上限100万円

補助率 3/4

※感染防止対策費も一部支援

|

|

IT導入補助金

(IT導入)

|

上限450万円

補助率 1/2

|

上限50万円

補助率 2/3

※テレワーク対応類型は150万円

|

|

ものづくり補助金

(設備導入・システム構築)

|

上限1,000万円

補助率1/2

小規模(2/3)

|

上限1,000万円

補助率2/3

|

コロナ過でも売上・利益をあげ企業を永続するために、政府も様々な施策を実行しております。事業を行って行

く中で該当する補助事業がありましたら、是非、ご検討下さい。

ご不明点等ございましたら、お気軽に弊社担当までご相談下さい。

消費税増税とポイント還元について

投稿:2019/07/22 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の柳本です。

もう少しで梅雨も明け、本格的に暑くなってきます。

季節の変わり目で体調を崩さぬように気温の変化に対応していきたいです。

さて、2019年10月より消費税が10%にあがる予定です。

その中で消費税増税による消費低迷を防ぐ事、キャッシュレスを推進する事を

目的として、2019年10月1日から2020年6月30日までの9か月間、

キャッシュレス決済時に該当企業で購入した商品代金の2%~5%がポイントで

消費者に還元されます。

消費者へのポイント還元のメリットを物を購入する立場の消費者と、販売をする

立場の中小・小規模事業者とでみてみます。

まず、消費者の立場からすると、キャッシュレス決済を行えば8%から10%への

2%の増税額分を、最大で5%あるポイント還元によって相殺する事ができます。

対象となっている企業でどの決済方法が該当するのか確認し、消費税のポイント

還元だけでなく、オリコカードや楽天カード等キャッシュレス決済事業者のポイ

ントもたまります。

次に、中小・小規模事業者の方々は「キャッシュレス・消費者還元事業」の加盟店

として登録することで、決済端末導入の費用が2/3を国からの補助金、1/3をキャッ

シュレス決済事業者が負担する事によって実質的に負担ゼロで導入でき、また、

加盟店手数料の1/3が補助されます。

さらに、現金の取り扱いが減ることによって管理が楽になり、レジ締め等の手間が

減る事が予想されます。

消費税増税まで後2か月弱となり、7月5日現在で277社も決済登録事業者があり、

キャッシュレス決済方法が多くなっています。

消費者・事業者双方ともにどれを使用すれば良いのか悩んでいるのではないでしょうか。

そんな時には手間とコストの面で比較してみてはいかがでしょうか。

消費者も事業者も現在使用しているクレジットカードや電子マネー等のキャッシュレス

決済がある場合には、使用する事に慣れていて手間がかからなかったり、使用頻度が高く

ポイントが多くついている場合があります。

そんな時には追加でキャッシュレス決済の導入をする必要があるのか再考した方が良いでしょう。

一方で、例えば事業者がキャッシュレス決済を導入するためにQRコードをタブレット端末で表示し

それを読み取るだけで良いという場合には、コストも手間もかからないので消費者の決済の選択肢が

増え売上の増加につながる可能性があるので導入を検討してみましょう。

消費税増税等でご不明点がございましたら、弊社担当者までお問い合わせください

露店の消費税は8%?10%?

投稿:2019/07/01 | カテゴリ:一般業者向け

こんにちは。財務コンサルティング事業部の池田です。

最近テレビでも消費税増税に向けてレジ導入の補助金のCMを見かけるようになりましたね。

どのような場合に8%なのか理解しておかないと損してしまうこともあるかもしれません。

例えば、お祭りの屋台でお好み焼きを買って目の前のベンチで飲食した場合は消費税は

どうなると思いますか?

正解は8%です。誰でも利用できる公園のベンチは、テーブル、椅子等の飲食設備には該当せず

外食扱いとならないため軽減税率の対象となります。

ただし、博多の屋台街にある屋台のように食事ができる椅子やカウンターがある場合は外食扱い

として軽減税率の対象とならず、10%になるようです。

消費税が増税されるかどうかという議論はありますが、増税後に大変な思いをしないためにも

今のうちにしっかりと軽減税率の適用要件についてご確認いただければと思います。

「人手不足とM&A」

投稿:2019/06/10 | カテゴリ:一般業者向け

こんにちは。財務コンサルティング事業部の河内(かわうち)です。

最近お客さんを思い浮かべながら情報を収集している中で、あるメディアで、製造業がパン

屋を始めたという話を聞いて驚きました。

なぜ?と最初は思っていたのですが、よく話を聞くと、社長は企業存続のために新規事業を

立ち上げ、従業員の声を吸い上げ、世の中の流れをみたときにたどり着いたという話を聞い

て理解しました。

さて、その企業が存続するのに必要な経営資源は人・物・金・情報と言われています。

現在日本では物にあふれ、情報過多な社会とされる中で、「戦後初めて人が足りない」とい

う状況に陥っています。

そこで「人手不足倒産」という言葉をご存じでしょうか。(実際は倒産ではなく廃業となってい

るケースが多いようです)

人手不足倒産とは、人が足りなくて廃業せざるを得ないことを指しますが、その理由として後

継者難を思い浮かべる方が多いのではないでしょうか。

東京商工リサーチで人手関連倒産件数を数字で見てみると、2017年311件、2018年には

400件です。

このうち後継者難というのはここ数年同じ推移で269件となっていますが、人件費高騰・従業

員退職・求人難に注目してみると131件、この数字は前年比214%増と顕著に増えています。

その要因としては、働き方改革で労働時間を減らしさらにより高い付加価値商品を考えてい

かなくてはいけない、会社の核となる30代40代の社員が退職してしまう、人を受け入れたくて

もそもそも求職者と出会えない、ということが考えられます。

この人材が確保できない環境の中で、会社を存続させるためにいかに生き残るか、そのため

の手段のひとつとしてM&Aがあります。

M&Aは事業承継をするだけではなく、良い人材の補強、福利厚生の充実、給与が安定する

など会社のイメージが良くなり、社員が安心して働くことができる環境を作ることもできます。

少しでもご興味をもたれましたら、8月にM&Aセミナーが松本で開催されます。松本で開催さ

れる機会は少ないので、是非参加されてみてはいかがでしょうか。

日本M&Aセンター主催

2019年8月7日(水) 15:00?17:00(受付14:30?)

場所:ホテルモンターニュ松本 参加費は無料です。

法人成り、を「目的」「目標」「手段」に分解してみると?

投稿:2019/04/24 | カテゴリ:その他

こんにちは。財務コンサルティング事業部の河内です。

最近、仕事をする中で、分解して考えるということは難しいなとよく思います。

分解する方法はいくつかあり、そのひとつの方法として、「目的」「目標」「手段」

に分けて考えてみようとすると、

まずは、

「目的」「目標」「手段」の三つの違いを理解する必要があります。

「目的」は、「最終的なゴール」です。

「目標」は、「そのゴールへのみちしるべ」です。

つまり、目的を達成するための通過点が目標で、「その目標を達成するための

方法や道具」が「手段」です。

そこでこの季節によくご相談いただく「法人成り」について、分解してみます。

よくご相談をいただく背景としては、個人事業主の方は所得税の確定申告も

終わり、昨年の業績を振り返り、今後を考えるポイントの一つとして「法人成り」

をご検討される、ということだと思います。

その理由をお聞きすると、節税効果があるから、事業を拡大したいから、社会的

信用性を高めたいから、というお答えがよくあります。

それももちろん大きな論点であり、最大のメリットですね。

ここで、本題に戻りますが、

資産を増やすという「目標」もしくは「目的」をもっていらっしゃる場合、

節税、事業拡大、社会的信用性というのは、あくまで「手段」ということになります。

ここであげたメリットはごく一部で、お客様によって受けられるメリット(デメリットもあ

ります)は多種多様です。

内容についての疑問点はもちろん、法人成りをご検討されていましたら、是非一度、

弊社までご相談ください。

業務の効率化に。クラウド型システムとシステム同士の連携

投稿:2019/03/04 | カテゴリ:一般業者向け

こんにちは。医療福祉事業部の水内です。

「クラウド」という言葉がよく聞かれるようになりましたね。経営に関するところでも、「会計(記帳)」

「給与計算」「勤怠管理」などと様々なことがクラウド型のシステムで行えるようになってきています。

今回は、改めてクラウド型システムとその導入メリットをご紹介致します。

★クラウド型システムの紹介

・クラウド会計

銀行やカードの取引が自動で入力されます。支払を可能な限りカード払いにすれば、より大幅な

作業時間の削減ができます。

・クラウド勤怠管理

勤務表の集計・入力が不要になるので、作業時間を大幅に削減できます。

・クラウド給与

保険料率が自動で変更されるのでミスを防げます。Web明細で配布できるので誤配布の

防止にもつなげられます。

・クラウド労務手続

入退社手続きなどを電子申請で行えるので、役所に行く手間が省けます。

★クラウド型システム同士の連携

クラウド型システムを連携することで、さらにメリットがあります。一例を紹介します。

・[給与]←[勤怠管理]

クラウド勤怠に入力したデータに基づいて、給与が自動計算されます。

・[会計] ←[給与]

計算された給与情報をもとに、自動で給与の仕訳を作成が作成されます。

・[給与]↔[労務手続]

給与データや氏名、住所、社会保険関連情報などの様々な情報をもう一方のクラウドへ取り

込むことができます。そのため、2度入力する必要がなくなります。

本年は消費税増税などもあり、この機に会計ソフトを新しくしようかというお話も伺います 。

クラウドシステム間の連携は、必ずしもできるものではありません。

もしもどのクラウドシステムの導入するか検討されているのであれば、その他システムとの連携の可否

についても視野に入れて、選んでも良いかもしれません。

ご興味のある方はぜひ弊社担当者までご相談ください。

取締役の会社・株主に対する責任について

投稿:2019/01/28 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の柳本です。

早いもので、平成最後の新年が明け一ヶ月が経とうとしています。この時期は会計事務所

の繁忙期にあたり私自身、日々の業務に追われてあっという間でした。

そんな慌ただしく過ごしている中、日産自動車の元会長、カルロス・ゴーン氏が海外関連

会社から不当に役員報酬10億円を受け取っていたというニュースを見ました。昨年の11月

19日に金融商品取引法違反の疑いで逮捕されてから2ヶ月以上が経過しました。いまだ解

明されていない事が多く有りそうです。こういった不正が明るみにでますと、その後に取締

役の責任を問う裁判が起こります。例えば、取締役の任務を怠った事に対する責任、同業者

との取引・会社の利益を損なうような取引をした事に対する責任があげられます。この訴え

は株式会社等であれば適用され、日産自動車のような上場している大会社だけでなく、私達

のような未上場で従業員が10名程度の中小企業の取締役も対象になります。

取締役が会社に損害を与えた場合、会社が取締役に対して損害賠償請求を行います。しか

し、仮に代表取締役がミスをしてしまい、その責任を追及する場合に他の取締役が追求する

事は一般に難しいです。そのため、株主代表訴訟という株主が会社に代わり取締役に訴えを

起こし会社が被った損害の賠償を請求する事ができます。

株主代表訴訟は1株以上の株式を保有していれば誰でも起こすことができ、この10年ほど

増加傾向にあります。

過去に起きた株主代表訴訟の事例としては

・東京電力(原発事故の責任) ・オリンパス(損失隠し)

・みずほ銀行(反社会的団体への融資) ・ベネッセ(顧客情報流出)

上記は上場企業の高額訴訟事例で、マスコミで報道されるのも有名大企業の高額訴訟ばか

りですが、実際に起こった株主代表訴訟の7割は未上場会社だというのが現実です。

また、未上場の中小企業の場合、株主が勝訴する可能性が高いという特徴があります。

その要因として下記があげられます。

・社内の状況や家族関係を良く知っている(証拠を押さえやすい)

・親族であるがゆえの心理的なわだかまりや利害関係がある

・取締役会や株主総会が適当に済まされている

・裁判所への申し立て手数料が1万3千円と低額

したがって、未上場で小規模な会社であったとしても、株主に親族以外の方がいる場合は普

段の経営からコンプライアンスを徹底し、会社を私的に使わず経営判断の適正さを維持する

ことが重要です。代表取締役が上記の姿勢でいる事が、会社が利益を出し続け永続していく

事につながっていきます。

取締役の責任及び株式の分散所有に関するリスク等でご不明な点や、それらに関する予防

をしておきたいと思われる方はお気軽に弊社・担当者までご相談下さい。

税務調査では重加算税にご注意ください。

投稿:2018/12/10 | カテゴリ:一般業者向け

財務コンサルティング事業部の長瀧です。

先日、税務調査があり同席をさせて頂きました。

最近の調査は、税務調査官も気になることはその場でスマートフォンを使って調べ物をしたり

グーグルストリートビューで現地を事前に確認したりと税務調査自体も変わってきているようです。

さて今回は税務調査の際に課されると痛い重加算税についてです。

税務調査の際に追加で発生する税金には大きく分けて2種類あり

一つは「本来納めるべき税金」ともう一つは「罰金としての税金」です。

本来納める税金は本来納める必要があるものなので仕方がないのですが、

気を付けたいのは罰金としての税金です。

罰則的な税金はいくつかありますが、中でも一番気を付けたいのは「重加算税」と呼ばれる税金です。

これは「事実の仮装、隠蔽」をしている場合に課される税金であり、

簡単にいうと税務調査の際に追加で税金が発生した際に、

それが意図的に税金を減らしたされる場合に追加でかかる税金です。

重加算税は本来納める税金に対して35%、過去5年以内に重加算税の指摘を受けているなど

悪質性が高い場合は更に10%上乗せして45%の税金がかかります。

例えば本来100万円の税金を納めれば良い場合でも

税務調査で重加算税が課されると145万円まで膨れ上がってしまうのです。

重加算税は判断基準が割れる部分として、国税庁からは

どの様なケースが重加算税の対象になるのか「事務運営指針」が出ています。

実際には重加算税の対象になるかグレーな場合でも、重加算税とする前提で

話が進んでいることも想定されますので、調査の際は必ず根拠を確認するようにして下さい。

https://www.nta.go.jp/law/jimu-unei/hojin/100703_02/00.htm

今期の目標たてていますか?

投稿:2018/11/19 | カテゴリ:一般業者向け

こんにちは。財務コンサルティング事業部の池田です。

今年もまた一年の終わりが近づいてきましたね。

今年の目標は達成できましたか?

日々忙しくなるとなかなか進捗の確認や、目標そのものを忘れてしまって

結果的に達成できなかったということも多いのではないでしょうか?

先日、お客様の経営ストーリー策定講座を一緒に行ないました。

この講座は数字目標から、いつ、どのような行動をするという目標にまで落とし込みをします。

このお客様は、きちんと目標をたて、行動をすることで業績にも

変化がでてきたそうで、決算が終わるごとに計画をたてています。

きちんとした目標があれば、毎月の試算表を確認することも楽しみになるのではないでしょうか?

経営ストーリー策定講座は専門スタッフが1社ごと1日かけて

現状を分析し、将来を共に考え、改善に向け行動に移せるよう目標をたてさせて頂きます。

参加ご希望のお客様は、お気軽に弊社スタッフまでお問い合せ下さい。

経理時間の削減

投稿:2018/10/29 | カテゴリ:一般業者向け

こんにちは。財務コンサルティング事業部の峯村です。

皆さんは、記帳について以下のように感じたことはありませんか?

会計ソフトへの入力なんてめんどくさい。

経理のせいで時間が全然ない。

毎月同じような内容を入力していてどうにかしたい。

上に当てはまった方は参考にして下さい。

今回は会計ソフトに焦点をあててお話ししたいと思います。

会計ソフトと言っても会計王、弥生会計、勘定奉行など様々なソフトがあります。

「会計ソフトなんて使えればなんでもいいよ」と思っている方もいるかと思いますが、

ソフトによって入力がしやすかったり、遡及処理ができないようになっていたりと

それぞれのソフトに特徴があります。

数ある会計ソフトの中から今回は、クラウド会計の一つ、

「会計freee」というソフトをご紹介したいと思います。

まず会計freeeのコンセプトは、【入力をなくす】というところにあります。

設定することによって預金口座やクレジットカードの情報を取り込み、

自動で仕訳を予測・登録することができます。

これだけ聞くと、「変な仕訳になって登録されるのでは?」と

不安に思われる方もいらっしゃるかと思います 。

しかし、この自動登録機能は自分自身で設定した仕訳のみ適応される機能です。

そのため、毎月出るような電話代や電気代・ガス代などを

自動登録機能に設定しておけば、仕訳を登録する手間が省けます。

加えて、他の会計ソフトと大きく違うのが見積書や請求書を発行できるところにあります。

会計freeeから請求書を発行することによって売上計上も自動で登録されます。

売上が後日入金になった場合は、金額や取引先名などから

自動的に売掛金の回収という仕訳が登録されます。

その他にも飲食店で多く使われているレジ(Airレジやスマレジ等)とも連動することができ、

現金売上やクレジット売上(売掛金)も自動で登録することができます。

また、クラウド会計なのでネット環境さえあれば電車の中や出先でも

会計freeeを開いて現状の損益確認や、経理作業をすることもできます。

今回ご紹介した会計freeeは、「インターネットバンキングの利用」や

「現金での買い物を少なくする」など入力をなくすにはいくつか条件がありますが、

あまり難しい条件はありません。

うまく設定すれば現状よりも入力時間が削減でき、今まで経理にあてていた時間を

本来の業務や意思決定の時間に投入することができます。

「会計freeeにしてみたいけど、自分のところは本当に楽になるのか?」や

「もう使っているけどあまり楽になっている実感がない」という方は、弊社までお問い合わせください。

建設業許可について

投稿:2018/09/18 | カテゴリ:一般業者向け

財務コンサルティング事業部の小野です。

最近日本各地で集中豪雨や地震による被害が出ています。

長野県も数年前に大きな豪雨災害や地震があり、他人事ではありません。

万が一には備えておきたいものですね。

災害時に活躍する業種の一つに建設業があります。

建設業には「建設業許可」というものがあります。

「建設業許可」を取りたい等のお問い合わせも最近非常に多いのですが、

そもそも「建設業許可」とは何なのかを簡単にご説明させて頂きます。

本来、建設業の工事を請け負う場合にはその工事が公共工事、民間工事であるかを問わず、

建設業の許可を受けなければなりません。(建設業法第3条)

ただし、「軽微な建設工事のみを請け負って営業する場合」には

必ずしも建設業許可を受けなくてもよいこととされています。

ちなみにここで言う軽微な工事とは次の建設工事を言います。

|

①建築一式工事 |

工事1件の請負金額が1,500万円未満または延べ面積が150㎡未満の木造住宅工事

|

|

②それ以外の工事 |

工事1件の請負金額が500万円未満の工事 |

また建設業許可には下記の区分があります。

【大臣許可と知事許可】

|

大臣許可 |

2以上の都道府県の区域内に営業所を設けて

営業しようとする場合

|

|

知事許可 |

1つの都道府県の区域内のみに営業所を設けて

営業しようとする場合

|

【特定建設業と一般建設業】

|

特定建設業 |

発注者から直接請け負う工事1件の工事代金について

4,000万円(建築工事業の場合は6,000万円)以上となる

下請契約を締結する場合必要

|

|

一般建設業 |

上記以外 |

建築一式工事以外であれば、500万円以上の工事を請け負う場合は「建設業許可」が必要となり、

2以上の都道府県で営業を行う場合は更に「大臣許可」でなければならず、

さらに4,000万円以上の下請契約を締結する場合は「特定建設業」でなければなりません。

しかも建設業許可は業種が29種に分かれており、請け負う工事の業種の「建設業許可」を

持っていなければなりません。

例を挙げると「塗装工事業」の建設業許可だけを持っていても500万円以上の「土木工事」が

請け負えるわけではないのです。

日本を支える根幹産業の一つである建設業だからこそ、業者にも許可が必要なのかもしれませんね。

何かお悩みの際には、弊社担当者までお気軽にご相談下さい。

事業所における非常時の備蓄

投稿:2018/08/06 | カテゴリ:一般業者向け

こんにちは 長野事務所の柳田です。

昨年の夏、戸隠の関与先であります飲食店の奥様が

「エアコンを入れたのよ。ご近所の飲食店さんも殆どよ。

戸隠でエアコンを買う日が来るなんてねえ。」と仰っていました。

それほど戸隠は涼しかったのですが、年々最高気温が上昇し、

今年は冷房の効いた部屋でないと過ごせないほど暑い日が続き、

気象庁が「今年の記録的な暑さを災害と認識する」としたほどです。

花氷や水中花を楽しみ風鈴の音色や蝉の声に夏を感じ、浴衣や団扇で夕涼みする。

日本の夏が遠くなっていきそうで寂しさも感じます。

災害と言えば暑さばかりでは無く豪雨や地震等

自身の身にもいつ起こるかわからないものとなっています。

そのため、災害用の避難セットや防災グッズを揃える方が増えていますが

個人だけではなく事業所でも購入を考えるところも多くなっているようです。

長期間保存できる非常用食料品を販売目的ではなく、

災害時に従業員が使用する目的で購入し、

会社で備蓄した場合の経理方法はどうなるのでしょうか。

保存期間で按分して経費にするのでしょうか。

非常食を食べた、あるいは廃棄した時に経費になるのでしょうか。

購入した時に経費にしてよいのでしょうか。

税務上は、購入し備蓄した時に事業に供したものとして

全額を経費(損金)としてよいことになっています。

その理由として、食料品は消耗品としての特性を持ち減価償却資産ではないこと、

また災害用の非常食は備蓄することで事業の用に供したと認められるとのことです。

国税庁のホームページに非常用食料品の取扱いが質疑応答事例として掲載されています。

事業所で非常食等の購入を考えていらっしゃる方は参考にしてください。

ちなみに政府オンラインでは「一週間分以上の備蓄が望ましい」とのことです。

水ですと1人1日3?だそうです。

自社の生産性ってどれくらい?

投稿:2018/07/30 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の熊谷です。

暑い日が続いていて、なかなか生産性が上がらないという方もいらっしゃるのではないでしょうか?

生産性や付加価値という単語が紙面やニュースなどでも多く聞かれるようになりました。

今回は生産性について改めて考え、生産管理にも考えをつなげてみたいと思います。

まず、生産性を式で表すと次の様になります。

○生産性=(産出/投入)

何を投入するか、具体的にしてみます。

○一人当たり労働生産性 =(付加価値額/労働者数)

○一時間当たり労働生産性=(付加価値額/総労働時間数)

シンプルですが、自社の付加価値をしっかり把握されている方は多くないように感じます。

部門別の付加価値が分かれば、部門責任者の方にこの数字を渡すことも

KPI(重要業績評価指標)として充分に役に立つと思います。

ここに、生産管理をつなげて考えてみます。

例として、経理という間接部門での生産性を考えてみます。

生産管理は活動をQ(Quality:品質)、C(Cost:原価)、D(Delivery:納期)の

視点から管理するものです。

入力業務を一例で考えると、入力間違いがなく(品質)、

入力する時間を短縮して(原価)、期日までに(納期)行うことでしょうか。

私自身製造業の経理出身で、定形業務以外で経理の方が役割を持てることは多くあると思っていますが、

その一方で間接的な部門であることを理由に

生産管理と切り離して考えられる訳ではないのだろうなということも感じ続けていることです。

最低賃金もどんどん上がっていますし、

社内一丸になって事業の収益性を上げていく必要性は高まるばかりですね。

是非、私どももお手伝いできればと思います!

海外進出にむけて

投稿:2018/06/18 | カテゴリ:一般業者向け

こんにちは。財務コンサルティング事業部の池田です。

最近では海外への出店も多くなってきており、

最近では某ラーメン店の海外でのニュースを見た記憶があります。

今後このような海外への進出も増えていくのではないか、ということで、

海外進出の形態について少しご紹介させていただきます。

①支店として出店

②子会社として出店

一概にどちらで出店するのがいいとは言えませんが、コスト先行することから、

まず、支店で進出し、損失を日本の本社で取込みたいという方が多いようですね。

子会社にした場合、技術指導をした場合など、費用区分をきちんとしないと、

海外寄付金のされてしまう可能性があるようです。

このほか、出資形態も資本金や貸付金など様々な選択肢があります。

外国の税率や税制によってどちらが得か損か変わってくるものも多く、

シミュレーションをしておく必要があると思います。

このほかにも為替リスクやタックスヘイブン税制といった税務リスクなど

考えなければならないことが多いですね。

海外への進出をお考えでしたら、お早めに弊社担当者までご相談ください。

新省エネ補助金のご案内

投稿:2017/06/12 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の熊谷です。

今回は先日5月25日に公募開始になった省エネ補助金の中で、

設備投資を対象にした部分についてご案内したいと思います。

業種を限定せず、下に挙げる10種類の設備の購入について対象とされており、

省エネ性の高い設備に更新する場合を条件に、1/3以内の補助率で

上限3,000万円~下限30万円の補助金をもらえる可能性がある

というものです。(中小企業者又は個人事業者の場合)

対象になる設備は次のとおりです。

①高効率照明

(LED照明器具、ダウンライト、高天井用器具)

②高効率空調

(業務用エアコン、ガスヒートポンプエアコン、チリングユニット 他)

③産業ヒートポンプ

(高温水ヒートポンプ、循環加熱ヒートポンプ 他)

④業務用給湯器

(業務用ヒートポンプ給湯器、潜熱回収型給湯器)

⑤高性能ボイラ

(蒸気ボイラ、温水ボイラ)

⑥高効率コージェネレーション各種

⑦低炭素工業炉

(燃焼式、誘導加熱式 他)

⑧変圧器

(油入変圧器、モールド変圧器)

⑨冷凍冷蔵庫

(電気冷蔵庫、電気冷凍庫)

⑩産業用モータ各種

公募期間は6月26日(月)までとなっております。

特に対象となる設備への投資を元々検討されていた方は、

是非検討されてはいかがでしょうか?

補助金が発表された際にすぐに行動し機会を掴める方は、

ベースとなる設備投資の計画案を

普段から作っていらっしゃる方が多い印象があります。

数ヵ年の事業計画から、それを基盤にした設備計画を作っておくという価値も

こういった際に分かりやすくあらわれるのではないでしょうか。

もちろん私どもも、将来の構想を一緒に考えさせて頂く

御支援も行っております。

どの様に作っていくのかという部分からでも是非お気軽にお問合せ下さい。

IT導入補助金について

投稿:2017/05/29 | カテゴリ:一般業者向け

こんにちは、医療福祉事業部の岩井です。

私事になりますが結婚する運びとなり、

先月末に苗字が畠山から岩井に変わりました!

苗字は変わりましたが仕事は変わらず頑張っていきますので、

これからもよろしくお願い致します。

さて、今回はIT導入補助金のご紹介をさせていただきます。

IT導入補助金とは、中小企業がある一定のソフトウェア、サービス等のITツールを

導入する場合に、その導入費用の一部が補助されるもので、中小企業・小規模事業者の

生産性向上を図ることを目的とした制度です。

補助金の上限は100万円(下限20万円)、補助率は2/3となっており、

交付が決定されれば導入にかかる自己負担額は全体の1/3でよいことになります。

クリニックや介護事業所であれば、診療予約システムの導入を検討している、

クラウド会計の導入を検討しているが初期費用が高いと思われている、

ホームページを制作したい等といった場合にこの補助金を受けられる可能性があります。

注意したいポイントとしては、

・導入するITツールが、IT補助金事務局が採択したIT導入支援事業者が登録するもので、

ハードウェアではなくソフトウェアやサービス等であること。

IT導入支援事業所かどうかはIT導入支援事業のページ

・交付決定を受けてからITツールを購入する必要がある。

(交付決定前の経費は補助対象外)

・ITツールの導入後、導入完了の報告義務がある。

・申請すれば必ず補助金を受け取れるというものではなく、

事務局によって採択される必要がある。といったものが挙げられます。

とても魅力的な補助金ですが、募集期間は6月30日までとなっております。

申請書や事業計画書など揃えなければならない書類もございますので、

ITツールの導入を検討されていらっしゃるようでしたら、

補助金の対象になるかどうか、お早目に確認されることをお勧めします。

株主リスト

投稿:2016/10/17 | カテゴリ:一般業者向け

こんにちは、長野事務所の栁田です。

深まる秋に比例して赤く色づく柿ですが、

肝臓や血管を丈夫にするタンニン、疲労回復に効くカロチン、

利尿作用があり腎臓を活性化するカリウム、

またビタミンCも多く含み果物の中でも飛びぬけて体に良い食べ物として知られています。

食欲の秋に柿を楽しみたいですね。

さて、今回は「10月1日以降 株式会社・有限会社・投資法人・特定目的会社の

登記申請にあたって株主リストが必要になる場合があります。」というお話です。

株主リストの添付は次の2つ場合に必要となります。

1 登記すべき事項について株主全員の同意を要する場合

2 登記すべき事項について株主総会の決議を要する場合

そして 1の場合

株主全員について次の事項を記載した株主リストが必要です。

(1) 株主の氏名または名称

(2) 住所

(3) 株式数

(4) 議決権数

これら4点を代表者が証明

2の場合

議決権数上位10名の株主、あるいは議決権割合が2/3に達するまでの株主かの

いずれか少ない方の株主について次の事項を記載した株主リストが必要です。

(1) 株主の氏名または名称

(2) 住所

(3) 株式数

(4) 議決権数

(5) 議決権数割合

これら5点を代表者が証明

尚、合同会社等の持分会社や、一般社団法人・医療法人等その他の法人につきましては、

株主リストは必要ありません。

その他ご質問等ございましたら 弊社の担当者にお聞きください。

建設工事入札参加資格申請における 新客観点数の加点内容(案)

投稿:2016/09/12 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の樋口です。

朝夕ずいぶん涼しくなってきました。

季節の変わり目を感じます。体調管理はしっかりしていきたいですね。

さて今回は平成29・30年度の建設工事入札参加資格申請における

新客観点数の加点内容(案)のポイントについてです。

平成28年9月11日現在まだ確定はしておらず、

加点内容(案)ということになっておりますが、

それを踏まえた上で今回の主だった改正加点項目をご紹介します。

・基準日における長野県産業廃棄物3R実践協定の締結者(排出事業者(建設業)):10点

・基準日における「社員の子育て応援宣言!」の登録企業:3点

(登録企業であって基準日において

「職場いきいきアドバンスカンパニー」の認証を受けていた場合、更に+7点)

・基準日において「週休二日」等の休業制度が就業規則に規定されている企業:

4週5休相当3点、4週6休相当5点、4週8休相当10点

基準日は平成28年10月1日になります。

「3R実践協定の締結者」「職場いきいきアドバンスカンパニー」の認証は

今から間に合わせるのが困難な様子ですが、3つ目の就業規則の規定は、

該当になるようでしたら整備しておくことで対応できますので是非ご検討ください。

また2年前に「社員の子育て応援宣言!」を登録されている会社様は

基準日までに更新が必要になります。

更新自体はネットでも出来ますので基準日までに余裕を持って行ってください。

前回改正になった住民税の特別徴収+10点についても未着手であれば検討ください。

上記改正加点内容については現在(案)ということになっており、確定ではありません。

確定し次第、こちらのブログか事務所通信でお知らせさせていただきます。

成迫会計では建設業経審シミュレーション、新客観点数シミュレーションや

アドバイス等も行っております。

興味のある方はお気軽にスタッフにお声かけください。

~「経営力向上計画」により固定資産税の優遇措置が受けられます!~

投稿:2016/07/19 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の長瀧です。

ご存知の方も多いかと思いますが、

28年7月に「中小企業等経営力強化法」が施行され、

新たな中小企業支援制度が始まりました。

この支援制度は少子高齢化による労働人口減少への対策として、

IT導入などにより企業の生産性向上目的としており、

「経営力向上計画」を策定することで税制や融資で支援が受けられるようになります。

今回の税制優遇では経営力向上計画の認定を受けたうえで、

以下の要件を満たす機械装置を取得した場合、固定資産税が3年間、1/2に軽減されます。

【要件】

?新規に取得する機械装置(160万円以上)であること

?販売開始から10年以内のものであること(新品に限る)

?旧モデルと比べて生産性が年平均1%以上向上するもの(最新モデル要件なし)

既存の設備投資減税(生産性向上設備投資促進税制)と同様、経済産業局等の認定が必要ですが、

申請要件の緩和など、以下の特徴があり利用しやすい制度となっています。

?固定資産税での優遇措置のため赤字法人も対象

?資産取得後の申請でも取得日より60日以内に計画が受理されれば利用可能

?郵送でも申請可能なため、申請のために経済産業局まで行く必要なし

?計画は実質2枚の様式により策定のため、申請が簡単

(自社の経営状況と市場動向、経営力向上に向けた取組内容、目標値などを記載)

?計画実行に融資が必要な場合、信用保証協会による保証枠が別枠で受けられる

更に固定資産減税は生産性向上設備投資促進税制と併用できるだけでなく、

7月8日より開始されたものづくり補助金の二次公募でも「経営力向上計画」の認定が加点対象となります。

補助金申請を検討されている方は是非ご活用ください。

設備投資を検討されている方はもちろんのこと、

それ以外の方も「経営力向上計画」による支援制度を機に

新たな事業展開を検討されてみてはいかがでしょうか?

いよいよ「解体工事業」スタートします!

投稿:2016/05/23 | カテゴリ:一般業者向け

こんにちは。財務コンサルティング事業部の小野です。

先月熊本県で大きな地震がありました。

現在も余震が続き、未だに避難している方も数多くいらっしゃるとの事です。

被災された方々にお見舞い申し上げますとともに一刻も早い復興を心よりお祈り申し上げます。

今回は災害復旧で活躍する「建設業」で、この6月に施行される改正について紹介させて頂きます。

■解体工事には「解体工事業」の許可が必要

平成28年6月1日より建設業許可の業種区分に「解体工事業」が追加されます。

この5月までは解体工事は「とび・土工・コンクリート工事業」の許可を持っていれば行う事ができましたが、

平成28年6月1日より「解体工事業」の許可を持っていないと解体工事を行う事ができなくなります。

●経過措置

平成28年6月1日時点で「とび・土工・コンクリート工事業」の許可を持ち解体工事業を行っている建設業者は、

平成31年5月31日まで「解体工事業」の許可がなくても解体工事の施工が可能です。

これから3年間は「とび・土工・コンクリート工事業」の建設業許可を持っていれば、

今までと何も変わらず解体工事を行うことができますし、

技術者資格も「とび・土工・コンクリート工事業」の技術者資格で問題ありません。

しかし、平成31年6月1日以降は「解体工事業」の建設業許可が必要となってくるので、

許可取得も検討しなければならない企業も多いのではないでしょうか。

「解体工事業」の許可取得にむけて、特に気になる資格要件としては、

○一般建設業の場合

・1級又は2級土木施工管理技士(2級は土木のみ)

・1級又は2級建築施工管理技士(2級は建築または躯体のみ)

・技術士(建設部門又は総合技術管理部門(建設))

・とび技能士(1級)

などがあります。

また、実務経験年数で許可取得の場合は、

今までの「とび・土工・コンクリート工事業」のうち解体工事にかかる分を

実務経験年数として取り扱う事となりました。

今後、少子高齢化の影響で空き家が増える事や高度成長時代に建てられた構造物が耐用年数を超え、

建替えの時期を向かえる事で「解体工事業」はますます需要が高まるといわれています。

そんな時に

「許可がなくて仕事ができない!」

「入札しようとしたら過去2年間の解体工事の実績がないといわれて困った!」

とならないよう準備もしっかりしていきたいですね。

何かお困りになったり、悩んだりといったときには弊社担当者までお気軽にご相談下さい。

「建設工事に係る技術者配置の要件が緩和されます」

投稿:2016/03/28 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の長瀧です。

建設業者様向けに建設業法改正の情報です。

先日、国土交通省より技術者配置に係る金額要件等の改正案が公表されました。

マンションの杭打ち偽装問題で一旦棚上げとなっていましたが、

28年6月1日より①監理技術者の配置基準要件②技術者の現場専任要件が緩和されます。

今回の改正は、一般的には物価変動や消費税増税を背景としたものとわれていますが、

技術者不足等の業界の課題に対応することも背景の一つと伺えます。

【建設業法の金額要件の見直し】

|

|

現行

|

改正後

|

|

特定建設業の許可及び監理技術者の

配置が必要な金額

|

下請契約3,000万円以上

(建築一式4,500万円)

|

下請契約4,000万円以上

(建築一式6,000万円)

|

|

主任技術者または監理技術者の

専任配置が必要な金額

|

請負代金2,500万円以上

(建築一式5,000万円)

|

請負代金3,500万円以上

(建築一式7,000万円)

|

例えば2,500万円以上の工事を受注した場合、

従来は主任技術者の現場専任性が求められましたが、

今後は3,500万円まで1人の技術者が兼務できるようになります。

技術者配置を行う際の参考としてください。

なお、上記改正と合わせて「解体工事業」の許可区分が新設されます。

平成31年5月31日までの3年間は経過措置として既存の「とび・土工工事業」により解体工事の施工が可能となっているため、

その間に業種追加・新規取得の準備を進めるようにしてください。

建設業者様向け!経営事項審査シミュレーションのすすめ

投稿:2015/11/16 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の長瀧です。

今年もそろそろ冬が近づいてきました。

建設業者の皆様は入札申請年ではないため、

今年は比較的落ち着いて年末を迎えることができるのではないでしょうか?

さて、先日ある建設業者様と来年度の経営事項審査シミュレーションをさせて頂きました。

「入札申請年ではないのになぜ?」と感じる方もいらっしゃるかと思いますが、

来年度の目標ランクを確実に達成するためにはやはり事前の計画が必要になります。

経営事項審査シミュレーションを行う最大のメリットは事前に点数がわかることでなく、

希望する入札ランクから逆算して、

最低限達成しなければならない年間の完成工事高等を設定することで、

経営戦略立案の一部として具体的な数値目標を立てられることです。

その他にも、新規工種へ参入する、土地など資産の購入・売却を考えている等、

経営環境がかわるときは評点も大きく変動する可能性があるため、

前もったシミュレーションを行うことをお勧めします。

なお、27年4月の改正内容は以下の通りです。

(1)若年技術職員の育成及び確保状況の評価

「その他(社会性等)の審査項目」(W)において

・技術職員全体のうち35歳未満の者が15%以上の場合、一律1点

・新たに採用された35歳未満の技術職員数が全体の1%以上の場合、一律1点

(2)建設機械の保有状況について評価対象とする建設機械の範囲を拡大

・災害時に利用可能な以下の建設機械は一台につき(W)1点

①移動式クレーン②大型ダンプ車③モーターグレーダー

上記の改正も踏まえて、今後の事業展開について検討されてみてはいかがでしょうか?

詳細な要件等ございますので興味のある方はご連絡下さい。

「経営事項審査の審査項目及び基準の改正等について」(国土交通省ホームページ)

売上アップのための販促の考え方!!

投稿:2015/06/22 | カテゴリ:一般業者向け

こんにちは。

財務コンサルティング事業部の大島です。

6月も半ばを過ぎ、

早いもので2015年も折り返しを迎えていますね。

4月から新生活を始められた方も2ヶ月が過ぎ、

慌ただしい毎日からも少し周囲の状況が見えるようになり、

新たな課題に立ち向かっている方も

多いのではないでしょうか?

成迫会計も今期

『販促勉強会~マーケティング戦略~』

という新しい取組みを始めました。

販促勉強会では、

成功事例を交えながら売上アップのための

販促計画をお客様と一緒に考えています。

≪売上アップのための販促の考え方≫

・自社の強みを明確にする。

・ターゲットを把握する。

・自然に売れるしくみづくりをする。

参加者の方からは、

「自社のことを深く考えるきかっけになった。」

「自分の考えている販促が売上に繋がるか不安だったが、

専門家の意見を聞くことが出来、とても勉強になった。」

と毎回ご好評をいただいております。

販促とは広告を出すなど外部に向けて行うものではなく、

自分の強みを明確にすることで自社の内部に

『売れるしくみを作ること』だと私達は考えています。

私の大切にしている言葉に、中国の荘子のことわざで

『井の中の蛙、大海を知らず』があります。

この言葉は後世に日本人によって、

『井の中の蛙、大海を知らず。されど空の青さを知る』

と続きが加えられました。

この言葉は、

自分のフィールドで戦うことの大切さを

教えてくれているのではないでしょうか。

みなさんはどうお考えになりますか。

成迫会計では、

販促勉強会にとどまらず

様々な業種向けの勉強会を随時開催しております。

興味のある方は是非、弊社担当者までお問い合わせ下さい。

建設業法が改正・施行?

投稿:2015/04/27 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の長瀧です。

先日27年4月1日に建設業法が改正・施行されました。

近年の改正は、若年入職者の減少等による将来の技術者不足の解決を目的としており、

今回の改正では個人情報保護、暴力団員等の排除の強化などが中心となっております。

主な改正内容として建設業許可申請書の様式が大幅に変更されており、

許可更新手続きを担当されている方に影響がありますのでご案内致します。

許可更新や役員変更があった場合、書式が変更されているため、建設事務所へ提出の際、

手戻りとならないようご注意ください。

◇追加された書類◇

①経営業務管理責任者の略歴書

②専任技術者一覧表

③役員等の一覧表

※取締役以外にも100分の5以上の株主等につき記載が必要になります。

◇簡素化された書類◇

①許可申請者の略歴書

※経営業務管理責任者の略歴書の新設に合わせて、その他の役員等について

略歴の記載が不要となりました。

②役員の一覧表

※生年月日・住所の個人情報が不要となりました。

③建設業法施行令第3条に規定する使用人の一覧表

※生年月日・住所の個人情報が不要となりました。

その他にも

① 許可申請書の閲覧制度が変更され、個人情報が閲覧の対象から除外

② 大工工事、管工事の技術者要件となる資格の追加

③ 暴力団排除の徹底から関係者がいる場合には許可の取り消し等の変更があります。

許可更新を控えている事業者様、不明点等ございましたらお気軽に弊社スタッフまでご連絡下さい。

また、今後の改正予定として、平成28年から解体工事の際に必要な許可が

「とび・土工・コンクリート工事業」から分離され、「解体工事業」として新設されます。

新設後は、500万円以上の解体工事を行う場合、原則的に「解体工事業」の許可が必要となりますが、

経過措置として、既に許可を受けている解体工事業者については、3年間は許可が不要のため、

その間に業種の追加が必要となります。

解体工事業はリフォーム・空き家対策などで社会的な関心も高まっており、今後の注目業種ですので、

新設時には業種追加されることをお勧めします。

新規での許可取得や業種追加を検討されている方、是非お問い合わせください。

苦しい時だからこそ、将来を考える

投稿:2015/04/06 | カテゴリ:一般業者向け

こんにちは。財務コンサルティング事業部の池田です。

すっかり春らしい気温になりましたね。春といえば花粉症!

私も、この時期になると毎年、花粉症で悩まされています。

よく、花粉症は日々の体質改善に効果があるという話を聞きますが、

経営も同じく日々の経営努力の積み重ねが業績を良くしていくと思います。

やはり一発逆転では経営もなかなかよくなりませんよね。

資金繰りが悪い会社に対処療法(借入など)でお金を入れれば、

一時的にしのぐことはできるかもしれません。

しかし、根本が変わらなければ結局いつか資金がショートし、

また借入をしなければいけなくなってします。

その悪循環を断ち切るために、

やはり経営も借入に頼らず会社がまわっていく仕組みづくり(体質改善)が必要ではないでしょうか?

弊社では、そのような経営者の悩みを解決する手助けをするために、

経営ストーリー策定講座を行っています。

当講座では、将来について数字も用いて行動に移せる具体的な計画をたてます。

このまま進んでいけばいつお金が足りなくなるのか。

会社を切り盛りしていく為には、いくら利益が必要で、どのような方法が考えられるか?

それは単価、来客頻度、新規開拓などによる売上増加なのか、それとも経費の見直しなのか?

そもそも自社と全国の同業他社でどれくらい売上比率や利益率等の指標に差があるのか?

弊社にて専門スタッフが1社ごと1日かけて現状を分析し、

将来を共に考え、改善に向け行動に移せるよう目標をたてさせて頂きます。

苦しいときに先のことを考えることは難しいと思います。

しかし、苦しいときだからこそ経営ストーリー策定講座で将来を一緒に考えませんか?

参加ご希望のお客様は、お気軽に弊社スタッフまでお問い合せ下さい。

積極的に設備投資をして会社を大きくしていきませんか?

投稿:2014/08/04 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の長瀧です!

先日、建設業を営むある法人企業様と、

今後の事業展開についてお話をさせて頂きました。

そのお客様は、年々売上を伸ばしていく中で昨年に法人設立し、

今後は5年以内に売上10億円を目指すという意欲のある方で、

会社が成長していく過程の中で私自身とても良い経験をさせて頂いています。

今後の事業展開として、

規模を拡大するために積極的に設備投資をしていくことになりましたが、

資金繰りや人員配置など検討課題が多く、設備投資の難しさを感じました。

また、成長を続ける企業様にとって設備投資は重要な決断の一つであり、

その決断は長期的な戦略に基づいて行われるべきであることも勉強させて頂きました。

今回の事業展開の話の中では、

その課題の一つとして設備投資に関する減税措置についても検討を行いました。

平成26年から新設された「生産性向上投資促進税制」は、

一定の最新設備を取得した場合や、

投資利益率の改善が見込まれる設備更新若しくは新設をした場合に、

その取得価額の全額を一度に費用計上できる税制であり、

インパクトのある税制として注目を集めているものです。

通常の税金計算では、取得した資産はその耐用年数にわたって費用化する必要があるため、

一度に費用化できる即時償却は、

利益の出ている企業様にとっては大きな節税効果が見込まれます。

会社の長期的な発展を考えたときに大きな買い物である設備投資は早くから戦略を練っておく必要があると考えられます。

設備投資をして会社を大きくしていきたい方、是非ご相談をお待ちしております!

建設事業者様必見です!

投稿:2014/06/23 | カテゴリ:一般業者向け

こんにちは、資金繰り応援隊の飯島です。

今回のブログは建設事業者様向け情報です。

平成27.28年度 長野県建設工事入札参加資格の要件と、

新客観点数についての動向をお伝えします。

現在までの主な改訂案は、次の通りとなっています。

~入札参加資格について~

・長野県発注工事について、厚生年金、健康保険への加入義務がある業者は、

入札参加資格の要件として新たに追加する。

~新客観点数について~

・「社員の子育て応援宣言!」の登録企業に3点加点

・個人住民税の特別徴収を実施している企業に10点加点

・消防団協力事業所であり、かつ県消防団協力事業所等知事表彰をうけている場合、

さらに5点加点

・新規学卒者採用者は現行で5点加点ですが、技術者である場合はさらに10点加点

詳細は、下記のURL(長野県HP)をご覧ください。

ご興味あった内容について等、

弊社担当者又は私、飯島まで

お気軽にお問い合わせください。

今年は昨年以上に補助金が充実しております!

投稿:2014/06/02 | カテゴリ:一般業者向け

こんにちは。

資金繰り応援隊の中村です。

5/27で小規模事業者持続化補助金の

第1次公募の最終締め切りを迎えました。

当社でも各地の商工会議所の指導員の方と連携をとりながら

何件か提出をすることができました。

今回の補助金は、小規模事業者の販路開拓や販促支援を目的とするものでした。

兎角、小規模事業者は、顧客へ自社の特徴を知ってもらうことがなかなか難しいものです。

また、資本力のある大手チェーン店による低価格競争の中、

苦しい経営を余儀なくされているところも少なくありません。

もちろん、補助金を受けることで全て解決する訳ではありませんが、

事業を維持していく、また拡大していくために

少しでもそのお手伝いができればと考えています。

また、今月はほかにもものづくり・商業・サービス革新事業補助金の提出があり、

補助金対応でなにかと忙しい1ヶ月となりました。

どちらもあとは、結果を待つのみ!

今年は昨年以上に補助金が充実しており、

当社でも様々ご支援を続けております。

皆様の中にもご関心の強い方は多いのではないでしょうか。

先月は、創業補助金セミナーを開催し、

こちらも参加者の皆様に大きな関心を示して頂けました。

創業補助金については、来月末が第1次公募の最終締め切りです。

創業補助金の申請を検討されている方はぜひ当社へご相談下さい!

今からでも対応致します!

事業承継計画を一緒に作りませんか?

投稿:2014/03/24 | カテゴリ:一般業者向け

こんにちは!財務コンサルティング事業部の長瀧です。

3月も終わりに近づき、新生活の準備に追われている方も多いかと思います。

さて、将来にわたって継続することが前提とされる企業においても

大きな節目の一つとして代表者の交代があります。

近頃、代表者交代など事業承継のお手伝いをさせて頂く機会が多く、

今回は私がいまお手伝いさせていただいている事案についてお話をさせて頂きます。

こちらのお客様は、大正元年に創業された百年あまりの歴史ある企業様で、

経営者や後継者の方は、受け継いできた技術を次世代に伝承していくことを使命とされており、

私事ではありますが、その仕事に対する志と情熱を間近で感じることで、

とても貴重な経験をさせて頂いております!

事業承継というと株式の譲渡や税金対策をイメージされる方もいらっしゃると思われますが、

その裏側には株主や親族の方、従業員、

更には金融機関や取引先の理解を得るという重要な課題があります。

その過程ではプライベートな事情に踏み込むことも多く、

事業承継は一筋縄ではいかないと感じることもあります。

そんな中、事業承継を進めるうえで特に感じることは

「事業承継計画を策定」することの大切さです!

上述したように、事業承継には多くの課題があり、問題も複雑であることが一般的です。

これらの課題に対して承継計画を策定することで、

経営者や後継者の方が目指していたビジョンを実現するために、

必要なお金や時間、やるべきことの順序などが徐々に明確になっていきます。

今回お手伝いさせて頂いているお客様も、計画をもとにお話を重ねることで、

共通認識を持って、向かうべき方向に進めているのではと手ごたえを感じております!

話は多少変わりますが、事業承継は単に代表権を引き継ぐだけではなく、

普段は伝えづらい社長の気持ちを伝える場となります。

そして、会社が新しいことにチャレンジしていく機会にもなるのだということを学ばせて頂きました。

後継者を探されている方や、事業の継続に不安を感じていらっしゃる方、

一緒に事業承継計画を作ってみませんか?

建設業法の適用が厳密になってきています

投稿:2014/01/14 | カテゴリ:一般業者向け

こんにちは、資金繰り応援隊の飯島です。

本年も昨年と変わらずご愛顧いただきますよう、宜しくお願い申し上げます。

年末年始のお休みは皆様いかがお過ごしだったでしょうか?

私は毎年恒例の大掃除に明け暮れましたが、

おかげでスッキリとした気持ちで新年を迎えることができました。

さて、弊社事務所通信261号にも掲載の通りですが、

最近、建設業法の適用がかなり厳密になってきています。

261号での内容に加えまして、今後、工事経歴書おいて、「下請工事」は、

土木一式工事又は建築一式工事に原則、分類されないようにしていく方向です。

なぜならそもそも、【一式工事】とは、

【総合的な施工計画、的確な施工を実施するための工程や安全管理、

下請負人の調整や技術指導が必要な建設工事】という考え方があり、

こういった総合的な工事のマネジメントを下請業者として行うことは、

「一括下請負(丸投げ)」として公共工事では禁止されているためです。

一括下請負は元請、下請ともに監督処分の対象となります。

合法的な一括下請負でない限り、(発注者の書面による承諾がある民間工事は合法です)

工事の分類には今後十分にご注意頂きたいと思います。

詳しくは弊社スタッフまでご相談下さい。

建設業者の方の法人成りをお手伝いさせて頂きました!

投稿:2013/10/28 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の長瀧です!

季節の変わり目をいかがお過ごしでしょうか?

今回は、私が現在お手伝いさせて頂いている

法人設立したお客様のお話をさせて頂きます。

今回、お手伝いさせて頂いている事業主の方は建設業を営んでおり、

今後事業規模を拡大していきたいというとても意欲のあるお客様で

事業拡大がとても楽しみであるとともに、

私個人としても大変貴重な経験をさせて頂いております。

法人設立にあたりご支援させて頂いている内容は

・法人設立に関するご相談

・建設業許可の取得

・産業廃棄物収集運搬業許可の取得

・厚生年金加入手続き

・建設国保に加入されているため、健康保険の適用除外申請

など、多岐に渡ります。

事業を営むにあたり許認可を必要とする業種の方は、法人設立に合わせて

必要な手続きが多岐にわたるとともに、それらが複雑に絡み合っています。

その中で各種手続きを進めながら、本来の事業活動を円滑に行っていくためには

各種手続きの関係性を考えたスケジュールが必要となります。

今回、お手伝いをさせて頂くうえで感じたことは

業務が広範囲に渡ることから一人の力では限界があることです。

弊社では複数人のメンバーがそれぞれの得意分野を担当して

プロジェクト業務を遂行させて頂いており、

その中で社内に社会保険労務、行政書士業務に

精通した専門スタッフがいることの強みを再実感致しました。

弊社ではそれぞれの専門スタッフが携わることで

スピード感をもってサービス提供させて頂けると考えています。

今後、事業規模を拡大していきたいとお考えの地域で活躍されている企業の皆様、

まずは弊社までご相談下さい。

全力でご支援させていただきます。

建設工事の新客観点数対策

投稿:2013/09/09 | カテゴリ:一般業者向け

こんにちは、資金繰り応援隊の飯島です。

前回、ブログで報告させていただいた

「格付け見直しのチャンス!中間審査制度活用セミナー」を

長野~飯田を縦断し開催してきました!

格付区分の総合評点が上昇し、予定していた格付に入る事ができなったため

「早めに格付を上げる方法がないですか?」

との声を多く頂きセミナーを開催させて頂きました。

皆様の関心も高く、予定していた参加者人数を大きく上回り開催することができ、

セミナー後には多くのご相談を頂きました。

ご参加頂いた皆様本当にありがとうございました。

個別相談の際、まだ間に合う新客観点数対策として3点をご紹介いたしました。

1.一般事業主行動計画策定&育児介護休暇規程 10点

2.産業廃棄物処理実践協定 10点

3.消防団協力事業所(県税減税もあり) 10点

合計 30点

自社が取得できているか是非チェックをしてみて下さい。

詳細手続は個別でご相談を承っております。

今 回のセミナーはお客様からの声から企画したものでした。

お困りの方のご支援を微力ながらできたかなと思えるものでした。

次回もお客様声から企画を考えていきたいと思います。

長野県建設工事への入札参加

投稿:2013/08/08 | カテゴリ:一般業者向け

みなさんこんにちは、資金繰り応援隊の飯島です。

最近、雨が降って涼しい日があったり、

暑い日が続いたり、天候が不安定ですね。

体調にお気をつけて頂きたいと思います。

さて、今回は、長野県建設工事への入札参加、有資格者様向けの情報です。

まだ県から発表されておりませんが、例年、入札参加定時申請の他、

その間の年の10月1日を新たな基準日として、中間申請をすることができます。

今年がその年に当たります。

中間審査のもともとの制度趣旨としては、

一定の要件を満たした業者様への救済措置です。

一定の要件とは、新規入札参加希望事業者であるか、

又は、既に入札参加希望されている業者様の場合は、

営業所の追加又は業種の追加をされた場合です。

この要件に当てはまる事業者様は、経審の評点と、新客観点数を

新たに計算し直して、既に発表されている発注基準別の評点に

当てはめて、格付け(ランク)の見直しを行います。

これはつまり、一定の要件に当てはまれば、

入りたいランクを計画的に狙うことが可能、ということです。

8月末頃より、松本含め全5会場でセミナーを開催する予定でおります。

ホームページに数日のうちに情報をアップさせて頂きますので、

ご興味ある方は是非ご参加下さい。

また、個別にご相談も承っております。その際には、

wiijima@narusako.co.jpまでお気軽にご連絡下さい。

~(参考)中間審査の審査基準など詳細~

経審審査基準日 :平成25年10月1日直前決算評点

新客観点数基準日:同10月1日

発注基準別評点 :既に発表されている平成25.26年度の通り継続

申請スケジュール:平成26年1月~2月頃

企業にとって事業計画とは?

投稿:2013/06/24 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の長瀧です。

先日、昨年新たに介護事業を始められたお客様と

今後の事業計画についてお話をさせて頂きました。

その中で社長の社会貢献に対する想いや、

思い描いている事業展開について聞かせて頂き、

今後の展開に期待が高まると共に、

高い志を持った経営者の方と一緒に働けるこの仕事に改めてやりがいを感じました!

今後は進捗状況の確認など、その計画の実行についても支援させて頂く予定であり、

厳しいながらもスピード感のある仕事がとても楽しみです。

事業計画について、最初はゆっくりお話をされていた社長でしたが、

考え始めたらどんどんアイデアが沸いてきた様子で、

「こんなときはどうなの?こういうことをしたいけどその場合にはどうしたら良いの?」など、

今後の展開について多くのアイデアをぶつけて下さいました。

社長もとても楽しそうにお話をされており、

新しい事業や戦略はこういう場面で生まれてくるものである

ということを身をもって実感致しました。

今回、事業計画の策定を行う過程で、

「社長の考えが引き出される」というメリットを得ることが出来ました。

事業計画はそれ以外にも経営判断の拠りどころになるなど、

会社を着実に成長させるためのツールとして非常に重要なものであると考えています。

今回の経験を通じて、既にお付き合いさせて頂いているお客様や、

これからお会いするであろうお客様と、一緒に多くの経験を積み、

一緒に苦楽を乗り越えていく、そんな仕事をしていきたいと強く感じました!

経営計画の策定は今がチャンス!

投稿:2013/06/10 | カテゴリ:一般業者向け

こんにちは。資金繰り応援隊の木下です。

先日、あるサービス業のお客さまの事業計画策定をお手伝いさせていただきました。

今現在の業績は順調なのですが、借入金の返済額と返済原資がマッチしていないため、

返済額を無理のない範囲に見直すことが目的です。

通常このようなケースですと、とかく数字のことばかりに話が集中しがちですが、

この日は社長さんに丸一日時間をとっていただき、

社長さんの生い立ち、事業を起こしてから15年間の歴史、

普段社長さんがお考えになっていることなど、じっくりお話をお聞かせいただきました。

事業や地域に対する強い想い、それを一歩ずつ実現してきたご苦労、

奥さまに対する尊敬と愛情…。胸が熱くなる話の連続です。

経営者の方々と直接お話ができ、一緒に仕事ができる。

この仕事をしていてよかったと改めて実感した一日でした。

実は、このような経営計画の策定は今がチャンスです!!

国が認定した「経営革新等支援機関」が金融支援等のために

中小企業・小規模事業者の経営改善計画策定支援やフォローアップをした場合、

その費用の3分の2(最大200万円)を国が支援してくれます。

弊社も経営革新等支機関に認定されていますので、関心のある方は是非ご相談ください。

元気な会社が続々と!

投稿:2013/04/24 | カテゴリ:一般業者向け

こんにちは。

財務コンサルティング事業部の塚田です。

春になり、新年度のスタートが始まる中で、

弊社に法人設立を希望されるお客様のお問い合わせが増えております。

先日、お会いさせて頂いたお客様に「ビジネスプラン」を

書き綴ったノートを見させて頂く機会がございました。

中には、新しいアイディアや既存のシステムをより良くするような

興味深い内容がびっしりと書かれており、大変貴重な経験をさせて頂きました。

言ってみれば、自分のアイディアとは、何ものにも代えられない財産であり、

それを他人に見せるということは大変リスクを負う事でもあります。

平然と私にアイディアを説明し、夢を語る「将来の社長」とお話しする事ができたことで、

県内に元気な会社が生まれるぞ!と何か嬉しい気持ちになりました。

私事になりますが、「元気な人が創る元気な会社」が続々と増えること、

またそのお力になりたいと常々願っております。

さて、私のそんな願いが叶ったのか、嬉しいニュースが飛び込んできました。

長野県では、平成21年度から「創業者等応援減税」として、

法人事業税の一部課税免除を行っていましたが、

平成24年度から「日本一創業しやすい県づくり」を目指し、

平成25年4月以降に設立された中小法人(資本金1000万円以下の法人)を対象に、

法人事業税を3年間全額免除するというものです。

事前申請等の様々な要件がございますが、創業者にとっては心強い支援であります。

弊社では、創業を検討されている方々に対し、法人設立の初回無料相談を行っております。

創業を検討されていらっしゃる方は、是非熱い思いをお聞かせ下さい!

~経営計画立案 一日コース~

投稿:2012/12/17 | カテゴリ:一般業者向け

みなさんこんにちは。

財務コンサルティング事業部の飯島です。

最近、久しぶりに好きな作家さんの小説を読みました。

池井戸潤さん、「7つの会議」という本です。

下町ロケットという本で、直木賞を受賞されている方ですので、

お知りの方も多いと思います。考えさせらることも多く、

面白かったので、ご興味ありましたら是非読んでみてください。

さて、先日ですが、経営計画の立案をご支援させて頂きました。

土木系建設業者の経営者様です。

「将軍の日」という当社の商品で、一日かけて5年間の経営計画を立案します。

まず、午前中に経営理念や今後のビジョン、

会社の強み弱み等を振り返り、

午後に、損益の計画について一日かけて行う経営計画の日です。

土木系の厳しい業界ですが、将来5年に渡って見通しが着き、

有意義な一日だったとご好評頂き、とてもうれしかったです。

しかし、大切なのはこれからだとおっしゃって頂きました。

私たちも同感です。

良い計画は作成できましたが、実現されければ意味がありません。

例え計画通りでなくとも、会社が良い方向に向かうように、

行動計画も作って、進捗状況を確認していきたい、とお話されていました。

今後、行動計画の立案もご支援させて頂く予定です。

○○社長!一緒に頑張りましょう!!

【建設業者様へ】平成25.26年度 長野県新客観点数が公表されました。

投稿:2012/10/01 | カテゴリ:一般業者向け

こんにちは、財務コンサルティング事業部の飯島と申します。

10月に入り、風がだいぶ涼しく過ごしやすくなってきました。

そして、今年も残り3ヶ月ですね。2012年、やり残したことがないかどうか改めて確認して、

残りの3ヶ月を悔いのないよう精一杯頑張りたいと思います。

さて、平成25.26年度の新客観点数が公表されました。

改正内容は、評価項目の追加という大きな改正が一つと、

従前の内容について小さな改正がいくつか行われています。

~新設項目として追加~

新技術提供システム(NETIS)への登録企業などが3点~5点の加点対象となっています。

~従前の項目で内容改正~

1.工事表彰や新規学卒者の社員採用、育児介護休暇の取得実績について、

過去4年間(前回は3年間)の実績で加点されるようになっています。

2.建災防等での5点については、活動実績のある企業が評価されるようです(前回は加入企業)。

証明方法や、どんな活動が評価されるかなど、詳細はこれからのようです。

3.直営能力の上限点数が25点(前回は上限30点)となりました。

4.ISOの加点が10点に減少(前回は15点)となりました。

5.民間資格は雇用者側の所持資格も対象にする。

これは代表取締役の方や個人事業主の方も対象とされるということです。

また、社会保険加入者または同等の勤務時間(7.5割以上)の方のみ対象とされるようです。

詳細は下のリンクから、公表された資料をご覧下さい。

(長野県新客観点数)